المجلة: Scientific Reports، المجلد: 14، العدد: 1

DOI: https://doi.org/10.1038/s41598-024-68737-5

PMID: https://pubmed.ncbi.nlm.nih.gov/39080497

تاريخ النشر: 2024-07-30

DOI: https://doi.org/10.1038/s41598-024-68737-5

PMID: https://pubmed.ncbi.nlm.nih.gov/39080497

تاريخ النشر: 2024-07-30

أثر تطوير التكنولوجيا المالية على سلوك رواد الأعمال لدى المزارعين: أدلة من مسح التمويل الأسري في الصين

الكلمات الرئيسية: التكنولوجيا المالية، سلوك ريادة الأعمال لدى المزارعين، قيود الائتمان، قيود المعلومات، تجنب المخاطر

تأثرت العديد من الاقتصادات بشدة بجائحة COVID-19. في الصين، أثرت جائحة COVID-19 أيضًا بشدة على المزارعين، حيث لا يمكن تلبية احتياجات التوظيف العادية لعدد كبير من العمال غير الزراعيين. اتخذ المزارعون المبادرة للبحث عن فرص ريادة الأعمال من خلال استخدام الموارد المحلية في مثل هذا البيئة. يمكن أن تحفز ريادة الأعمال من قبل المزارعين أيضًا الابتكار الريفي، وتعزز التوظيف، وتساعد المزارعين على الهروب من الفقر وزيادة دخلهم. في الوقت نفسه، فإن الأنشطة الريادية المختلفة تسهم في تعزيز ترقية الصناعة الريفية والتنمية الاقتصادية. ظهرت التكنولوجيا المالية في السنوات الأخيرة مع صعود جيل جديد من التقنيات الرقمية مثل البيانات الضخمة، والبلوكشين، والحوسبة السحابية وتطبيقها التدريجي في القطاع المالي. يمكن أن يكون لها تأثير كبير على عرض الخدمات المالية الحالية. باعتبارها الابتكار المالي الأكثر أهمية، ستجلب التكنولوجيا المالية تغييرات كبيرة على الصناعة المالية من خلال تقليل تكاليف المعاملات، وتحسين كفاءة العمليات المالية، وتحقيق الشمول المالي.

تركز هذه الورقة على تقاطع التكنولوجيا المالية وسلوك ريادة الأعمال بين المزارعين، مع دلالتين عمليتين هامتين. أولاً، تنمو التكنولوجيا المالية بسرعة في الصين. وفقًا لمعهد تشونغقوانكونغ للتمويل عبر الإنترنت، بلغ إجمالي الاستثمار والتمويل في قطاع التكنولوجيا المالية في الصين في الأشهر الثلاثة الأولى من عام 2022 حوالي 53.13 مليار يوان، وكان العدد الإجمالي لفعاليات التمويل 184، حيث يستمر السوق في التوسع. لا شك أن تمكين التكنولوجيا على وشك تشكيل مستقبل المالية. ثانيًا، سلط تقرير المؤتمر الوطني التاسع عشر للحزب الشيوعي الصيني الضوء على تنفيذ استراتيجية إحياء الريف، ودعم

وتشجيع التوظيف وريادة الأعمال بين المزارعين، وتوسيع قنوات زيادة الدخل. في الوقت الحالي، أصبح كيفية تحفيز ريادة الأعمال الريفية وزيادة مستوى دخل المزارعين قضية مهمة للحكومات في الصين ودول أخرى. استنادًا إلى نظرية ريادة الأعمال، تفحص هذه الدراسة أثر تطوير التكنولوجيا المالية على سلوك ريادة الأعمال لدى المزارعين – وهو أمر ذو أهمية عملية قصوى لتعزيز التنمية عالية الجودة داخل الاقتصاديات الريفية.

وجدت هذه الورقة أن الأدبيات الحالية تناقش العوامل التي تؤثر على سلوك ريادة الأعمال لدى المزارعين في المجالات الثلاثة الرئيسية التالية: أولاً، عوامل الخصائص الأسرية مثل قيود السيولة،

استنادًا إلى الأدبيات ذات الصلة الحالية، فإن المساهمات الهامشية المحتملة لهذه الورقة هي: أولاً، من حيث منظور البحث. من منظور جديد حول التكنولوجيا المالية، تستخدم هذه الورقة مؤشر بحث بايدو للكلمات الرئيسية المتعلقة بالتكنولوجيا المالية لبناء مؤشر لقياس تطوير التكنولوجيا المالية ودراسة تأثيرها على سلوك ريادة الأعمال لدى المزارعين، مما يثري الأبحاث المتعلقة بالتكنولوجيا المالية وسلوك ريادة الأعمال لدى المزارعين. الجانب الثاني هو موضوع الدراسة. عند دراسة ريادة الأعمال لدى المزارعين، تستخدم معظم الأدبيات بيانات من سنة معينة أو تدرس منطقة معينة. عينة الدراسة ليست تمثيلية مكانيًا وزمنيًا. تستخدم هذه الورقة بيانات من مسح المالية الأسرية في الصين (CHFS) من 2011 إلى 2019. تستخدم بيانات بانل لدراسة تأثير تطوير التكنولوجيا المالية على سلوك ريادة الأعمال بين المزارعين، مما يجعلها أكثر تمثيلية إلى حد ما. أخيرًا، هناك مسألة محتوى الدراسة. تستكشف هذه الورقة آلية تأثير تطوير التكنولوجيا المالية على سلوك ريادة الأعمال لدى المزارعين من خلال ثلاثة قنوات: تخفيف تأثير قيود الائتمان، تخفيف تأثير قيود المعلومات، وتخفيف تأثير تجنب المخاطر، وتحلل تباين تأثير تطوير التكنولوجيا المالية على سلوك ريادة الأعمال لدى المزارعين من حيث نوع ريادة الأعمال، مستوى التعليم، مستوى الدخل، والاختلافات الإقليمية، مما يوفر أساسًا واقعيًا لوضع سياسات لتطوير التكنولوجيا المالية وتشجيع المزارعين على بدء أعمالهم الخاصة.

تتكون الورقة من الهيكل التالي: “التحليل النظري والفرضية البحثية” يقدم تحليلًا نظريًا وفرضية بحثية. بعد ذلك، “تصميم البحث” يقدم تصميم الدراسة، تليه “تحليل النتائج التجريبية”، التي تحلل النتائج التجريبية. أخيرًا، “الاستنتاج والإلهام” تختتم بالنتائج الرئيسية والدلالات.

التحليل النظري والفرضية البحثية

آلية العمل

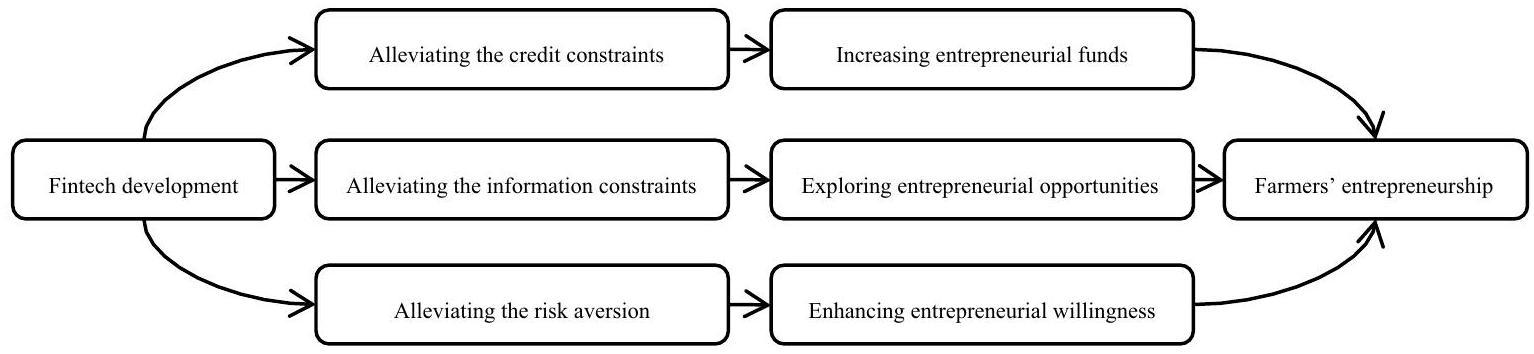

التكنولوجيا المالية هي ابتكار مالي مدفوع بالتكنولوجيا، وهو تعريف اقترحه مجلس الاستقرار المالي (FSB) في عام 2016، والذي أصبح الآن توافقًا عالميًا. مع مجموعة من التقنيات الرقمية المتقدمة، تبتكر التكنولوجيا المالية باستمرار نموذج الأعمال في الصناعة المالية التقليدية، وتحسن من إمدادات النظام المالي، وتعزز كفاءة الخدمات المالية للاقتصاد الحقيقي. بالاقتران مع نظريات ريادة الأعمال ذات الصلة، يجادل هذا البحث بأن تطوير التكنولوجيا المالية سيؤثر على ريادة الأعمال الزراعية بثلاث طرق: الموارد، الفرص، ورواد الأعمال. أولاً، يزيل تطوير التكنولوجيا المالية بشكل فعال عيوب العتبة العالية والكفاءة المنخفضة للخدمات المالية التقليدية ويقدم خدمات ائتمانية أكثر ملاءمة وكفاءة، مما يعني أن هناك تخفيفًا لتأثير قيود الائتمان. ثانيًا، تفضل التقدمات في التكنولوجيا المالية تعميم المعلومات، مما يساعد الأسر العادية على تحديد الفرص الريادية والتغلب على عيوب المعلومات، مما يعني أن هناك تخفيفًا لتأثير قيود المعلومات. أخيرًا، ساعد تطوير التكنولوجيا المالية في تعزيز مستوى رأس المال البشري والوعي المالي بين الأسر، فضلاً عن تحسين موقفهم تجاه مخاطر ريادة الأعمال، مما يعني تخفيف تأثير تجنب المخاطر.

تخفيف تأثير قيود الائتمان

ستؤثر القدرة على تمويل الأعمال بنجاح على اختيار الأسرة للأعمال، والاستثمار المبدئي في الأنشطة الريادية، وتطورها لاحقًا. تواجه الأسر الريفية قيودًا مالية أكثر خطورة في الصين مقارنة بالأسر الحضرية.

تخفيف تأثير قيود المعلومات

تتطلب عملية اتخاذ القرار الريادي كميات كبيرة من المعلومات. إن مخزون المعلومات الذي يمتلكه رواد الأعمال والقدرة على الحصول على المعلومات هما السبب الرئيسي الذي يؤثر على تحديد الفرص الريادية.

تخفيف تأثير تجنب المخاطر

نظرًا لعدم كفاية ظروفهم والتغيرات في البيئة الخارجية، يواجه المزارعون حتمًا مخاطر متنوعة، مثل مخاطر السوق، والمخاطر المالية، والمخاطر التكنولوجية في عملية ريادة الأعمال، مما يجلب عدم اليقين لريادة الأعمال. وفقًا لنظرية السلوك المخطط، فإن الموقف هو عامل أساسي في تحديد السلوك.

H1: يمكن أن يسهل تطوير التكنولوجيا المالية على المزارعين الانخراط في ريادة الأعمال.

تحليل التباين

نوع ريادة الأعمال

يميز تقرير المرصد العالمي لريادة الأعمال (GEM) ريادة الأعمال إلى ريادة الأعمال البقاء وريادة الأعمال الفرص بناءً على اختلافات في الدوافع الريادية. من بينها، ريادة الأعمال البقاء هي نوع من ريادة الأعمال حيث يفتقر رائد الأعمال إلى فرصة عمل مناسبة وليس لديه خيار سوى الانخراط في ريادة الأعمال للبقاء والازدهار. يميل المزارعون الذين يشاركون في ريادة الأعمال البقاء إلى أن يكونوا أكثر عرضة لقيود الائتمان وقيود المعلومات، وأقل تسامحًا مع مخاطر ريادة الأعمال. ريادة الأعمال الفرص هي نوع من ريادة الأعمال حيث يتخذ رواد الأعمال المبادرة للحصول على الاعتراف الاجتماعي وتحقيق قيمتهم وثروتهم. بالمقارنة مع ريادة الأعمال البقاء، تتطلب ريادة الأعمال الفرص من المزارعين أن يكون لديهم مستوى عالٍ من الوعي المالي وأن يتأثروا بسهولة بمعلومات ريادة الأعمال من الصناعات والأسواق ذات الصلة. اعتمادًا على الدافع وقاعدة الموارد لهذين النوعين من ريادة الأعمال، قد يختلف تأثير تطوير التكنولوجيا المالية على المزارعين. بناءً على التحليل أعلاه، نقترح فرضية ثانية:

H2: التأثير الإيجابي لتطور التكنولوجيا المالية على سلوك رواد الأعمال من المزارعين متنوع بين أنواع ريادة الأعمال المختلفة.

الشكل 1. آلية تطوير التكنولوجيا المالية وتأثيرها على سلوك رواد الأعمال من المزارعين.

مستوى التعليم

يمكن أن يكون لمستوى التعليم تأثير كبير على إدراك الفرد وتفكيره ورؤيته وقدرته على الابتكار.

H3: التأثير الإيجابي لتطور التكنولوجيا المالية على سلوك رواد الأعمال من المزارعين متنوع بين المزارعين ذوي مستويات التعليم المختلفة.

مستوى الدخل

بشكل عام، تقوم البنوك والمؤسسات المالية الأخرى عادةً بالتحقق من حالة دخل الأسر للمزارعين عند منح القروض. المزارعون الذين لديهم مستويات دخل أعلى يكونون أكثر قدرة على تقديم ضمانات وسداد المدفوعات المستقبلية، ومن المرجح أن يحصلوا على قروض من البنوك. أما المزارعون الذين لديهم مستويات دخل أقل، فهم أقل قدرة على تقديم ضمانات، مما يعيق البنوك عن منحهم قروضًا، لذا يواجه هؤلاء المزارعون قيودًا أكبر في الائتمان. تعتبر التقدمات في التكنولوجيا المالية مفيدة لتلبية احتياجات الخدمات المالية للفئات ذات الدخل المنخفض، وخاصة الفقراء، وتحقيق شمولية أفضل في الخدمات المالية. على سبيل المثال، تستخدم خدمات أنط المالية بشكل رئيسي بيانات معاملات المستخدمين على تاوباو كأساس للحكم عند منح الائتمان للمزارعين، مع الميزة التي تتمثل في عدم الحاجة لتقديم رهن أو ضمان.

H4: التأثير الإيجابي لتطور التكنولوجيا المالية على سلوك رواد الأعمال من المزارعين متنوع بين المزارعين ذوي مستويات الدخل المختلفة.

الاختلافات الإقليمية

تتمتع مناطق مختلفة من الصين بمستويات متفاوتة من الانفتاح على العالم الخارجي، وتختلف ظروفها الاقتصادية ومستويات تطورها المالي بشكل كبير. مقارنة بالمناطق الشرقية، التي تتمتع باقتصادات متطورة وبنية تحتية مالية متطورة، شهدت المناطق الوسطى والغربية تطورًا اقتصاديًا متخلفًا نسبيًا وتطورًا بطيئًا في الأسواق المالية. إن ملكية الموارد المالية للفرد في المناطق الريفية في المناطق الوسطى والغربية أقل بكثير من تلك في المناطق الشرقية. بالإضافة إلى ذلك، تلعب الوسائط المالية في المناطق الريفية الوسطى والغربية وظيفة الادخار بشكل رئيسي، لكن قدرتها على تحويل المدخرات إلى استثمارات ودعم التنمية الاقتصادية الريفية غير كافية.

H5: التأثير الإيجابي لتطور التكنولوجيا المالية على سلوك رواد الأعمال من المزارعين متنوع عبر المناطق.

تصميم البحث

بيانات

تأتي البيانات المستخدمة في الجزء التجريبي من الدراسة من مصدرين رئيسيين: أولاً، تأتي بيانات مؤشر التكنولوجيا المالية الإقليمي المُنشأ من مؤشر بحث بايدو لبعض الكلمات الرئيسية المتعلقة بالتكنولوجيا المالية التي تم جمعها من موقع مؤشر بايدو. ثانياً، تأتي البيانات التي تعكس سلوك رواد الأعمال من المزارعين وخصائص الأسر الفردية من مسح المالية الأسرية في الصين (CHFS). تم بدء هذا المسح من قبل مركز مسح المالية الأسرية في الصين والبحث التابع لجامعة جنوب غرب الاقتصاد والمالية، وقد تم إجراؤه كل عامين منذ عام 2011 وتم إجراؤه بنجاح في ست جولات. يشهد عام 2023 بدء الجولة السابعة من المسح. طريقة أخذ العينات في المسح أكثر علمية، حيث تعتمد على تصميم أخذ عينات طبقي ثلاثي المراحل يتناسب مع قياس الحجم (PPS). الوحدة الأساسية لأخذ العينات (PSU) هي المدينة/المقاطعة في جميع أنحاء البلاد باستثناء التبت، شينجيانغ، هونغ كونغ، ماكاو وتايوان؛ المرحلة الثانية من أخذ العينات ستكون لاختيار لجان الأحياء/القرى من المدينة/المقاطعة؛ وأخيراً، سيتم أخذ عينات من الأسر من لجان الأحياء/القرى. يتم تنفيذ كل مرحلة من مراحل أخذ العينات باستخدام طريقة أخذ العينات PPS، والتي يتم وزنها بعدد الأشخاص (أو الأسر) في تلك الوحدة. يغطي المسح ثروة من المعلومات حول الخصائص الديموغرافية، والتوظيف، والأصول، والالتزامات، والدخل، والاستهلاك، والتأمين، والإنتاج والأعمال للأسر الصغيرة، وهو ممثل للبلد ككل. للأسف، نظرًا لأن بيانات المسح من الجولتين 6 و7 غير متاحة للجمهور بعد، يمكن لهذه الورقة استخدام بيانات من الجولات الخمس الأولى من مسح المالية الأسرية في الصين، والتي تغطي سنوات 2011، 2013، 2015، 2017، و2019. في الوقت نفسه، بسبب حماية المعلومات الشخصية للمستجيبين، يجعل المركز البحثي المعلومات الجغرافية للأسر المستجيبة متاحة للجمهور فقط حتى المستوى الإقليمي، ولا تتوفر معلومات المدن والمناطق والمقاطعات للجمهور، لذا نقوم بإنشاء مؤشرات التكنولوجيا المالية على المستوى الإقليمي.

مستوى لمطابقتهم. بالإضافة إلى ذلك، نقوم بمعالجة بيانات العينة على النحو التالي: (1) حذف عينة الأسر ذات التسجيل غير الزراعي، (2) الاحتفاظ بعينة رؤساء الأسر، (3) حذف عينة رؤساء الأسر الذين تقل أعمارهم عن 18 عامًا، (4) حذف القيم المفقودة للمتغيرات الرئيسية. في النهاية، يتم الاحتفاظ بـ 85,109 ملاحظة صالحة للمزارعين.

مستوى لمطابقتهم. بالإضافة إلى ذلك، نقوم بمعالجة بيانات العينة على النحو التالي: (1) حذف عينة الأسر ذات التسجيل غير الزراعي، (2) الاحتفاظ بعينة رؤساء الأسر، (3) حذف عينة رؤساء الأسر الذين تقل أعمارهم عن 18 عامًا، (4) حذف القيم المفقودة للمتغيرات الرئيسية. في النهاية، يتم الاحتفاظ بـ 85,109 ملاحظة صالحة للمزارعين.

المتغيرات

أولاً، نحتاج إلى تعريف المتغير المفسر، سلوك رواد الأعمال لدى المزارعين (ENTREPRE). بالإشارة إلى الأبحاث الموجودة وبناءً على تصميم الاستبيان لمسح التمويل الأسري في الصين (CHFS)، نعرف ريادة الأعمال لدى المزارعين بأنها “الانخراط في مشاريع الإنتاج والتشغيل الصناعي والتجاري”، والتي تشمل الأسر ذات الملكية الفردية، الإيجار، النقل، المتاجر الإلكترونية، تشغيل الشركات، إلخ.

بعد ذلك، المتغير التفسيري الرئيسي في هذه الورقة هو مستوى تطوير التكنولوجيا المالية (FT). تقيس الدراسات الحالية مستوى تطوير التكنولوجيا المالية بشكل رئيسي من الجوانب التالية. أحدها هو استخدام مؤشر التمويل الرقمي الشامل في الصين الذي أعده مركز التمويل الرقمي في جامعة بكين لتقييم حالة تطوير التكنولوجيا المالية في المناطق.

نحن نتبنى النهج الثالث لبناء مؤشر التكنولوجيا المالية، ونستخدم مؤشر الشمول المالي الرقمي من جامعة بكين لتحليل القوة. نختار مؤشر بحث بايدو للكلمات الرئيسية المتعلقة بالتكنولوجيا المالية لبناء مؤشر التكنولوجيا المالية للأسباب التالية: من ناحية، تعكس بيانات البحث عبر الإنترنت احتياجات الناس الحقيقية ويمكن استخدامها لتحليل الحالة الحالية للتطور بالإضافة إلى التنبؤ بالاتجاهات المستقبلية.

أخيرًا، بالإشارة إلى دراسة يين وآخرون.

نموذج

نظرًا لأن المتغير المفسر، سلوك المزارعين الريادي (ENTREPRE)، هو متغير ثنائي الاختيار نموذجي، فإن نموذج الانحدار في هذه الورقة تم تحديده كنموذج بروبيت التالي:

| وجهات نظر | الكلمات الرئيسية |

| الكلمات الرئيسية المباشرة | التمويل عبر الإنترنت، التكنولوجيا المالية |

| الدعم الفني الأساسي | البيانات الضخمة، البلوكشين، الذكاء الاصطناعي، القياسات الحيوية، الحوسبة السحابية |

| الدفع والتسوية | الدفع عبر الهاتف المحمول، الدفع عبر الإنترنت، الدفع من طرف ثالث |

| خدمات الوساطة المالية | البنك الإلكتروني، البنك عبر الإنترنت، البنك الشبكي، البنك عبر الإنترنت، البنك المباشر، القرض عبر الإنترنت، القرض الشبكي |

الجدول 1. بناء الكلمات الرئيسية المتعلقة بالتكنولوجيا المالية.

| نوع المتغيرات | اسم المتغيرات | تعريف المتغيرات |

| المتغير المفسر | سلوك المزارعين الريادي (ENTREPRE) | مشارك في الإنتاج والتشغيل الصناعي والتجاري

|

| متغير تفسيري | مستوى تطوير التكنولوجيا المالية (FT) | مؤشر التكنولوجيا المالية الذي تم إنشاؤه في هذه الورقة |

| متغيرات التحكم | حجم الأسرة (SIZE) | عدد أفراد الأسرة |

| عدد قوة العمل الأسرية (العمالة) | عدد أفراد الأسرة الذين تتراوح أعمارهم بين 16 و 60 عامًا | |

| حالة دخل الأسرة (INC) | إجمالي الدخل السنوي للأسرة/100,000 | |

| الإسكان العائلي (HSE) | امتلاك منزل

|

|

| الحضري والريفي (المدينة) | المدينة = 1، القرية = 0 | |

| العمر (AGE) | عمر | |

| الحد التربيعي للعمر (AGE^2) | مربع العمر/100 | |

| الجنس (GEN) | ذكر

|

|

| الحالة الاجتماعية (متزوج) | متزوج/يعيش معاً/مفصول/مطلق/أرمل

|

|

| حالة الصحة (HLTH) | جداً

|

|

| الوضع السياسي (PTY) | عضو حزب/عضو حزب تحت التجربة

|

|

| مستوى التعليم (EDU) | لم يحضر المدرسة أبداً

|

الجدول 2. تعريف المتغيرات.

حيث، المؤشرات السفلية

علاوة على ذلك، استنادًا إلى التحليل السابق، قد يعزز تطوير التكنولوجيا المالية ريادة الأعمال لدى المزارعين من خلال تخفيف قيود الائتمان، وقيود المعلومات، وتجنب المخاطر. نتبنى نهج إضافة مصطلح تفاعل إلى الانحدار القياسي لاختبار الآلية وبناء النموذج على النحو التالي:

حيث ACCESSijt هو متغير بديل لقيود الائتمان على المزارعين أو قيود المعلومات أو تجنب المخاطر.

تحليل النتائج التجريبية

الإحصائيات الوصفية

أولاً، تم إجراء إحصائيات وصفية للمتغيرات، كما هو موضح في الجدول 3، حيث أن القيمة المتوسطة للمتغير المفسر سلوك المزارعين الريادي (ENTREPRE) هي فقط 0.1431، مما يشير إلى أن احتمال انخراط المزارعين في الصين في الأنشطة الريادية منخفض بشكل عام، ولا يزال هناك الكثير من المجال للتطوير في المستقبل. القيمة المتوسطة للمتغير التفسيري مستوى تطوير التكنولوجيا المالية (FT) خلال فترة العينة هي 13.5249، والوسيط هو 13.5920، والانحراف المعياري هو 0.6183، مما يعكس وجود عدم توازن في تطوير التكنولوجيا المالية بين مناطق الصين، وبالتالي يضع الأساس للدراسة التجريبية أدناه.

| متغير | ملاحظة | معنى | معيار | من | طب | ماكس |

| رائد الأعمال | ٨٥,١٠٩ | 0.1431 | 0.3502 | 0 | 0 | 1 |

| FT | ٨٥,١٠٩ | 13.5249 | 0.6183 | 10.7906 | 13.5920 | 14.7491 |

| حجم | ٨٥,١٠٩ | ٣.٤١٠٥ | 1.6785 | 1 | ٣ | 20 |

| عمل | ٨٥,١٠٩ | ٢.١٧١٩ | 1.4923 | 0 | 2 | 17 |

| إن سي | ٨٥,١٠٩ | 0.6285 | 1.6666 | -54.9319 | 0.3285 | 84.9783 |

| الصحة والسلامة والبيئة | ٨٥,١٠٩ | 0.9164 | 0.2768 | 0 | 1 | 1 |

| مدينة | ٨٥,١٠٩ | 0.4940 | 0.5000 | 0 | 0 | 1 |

| عمر | ٨٥,١٠٩ | ٥٤٫١٦٤١ | 13.7048 | 18 | ٥٤ | ١١٧ |

| عمر^2 | ٨٥,١٠٩ | 31.2157 | 14.9248 | 3.24 | ٢٩.١٦ | ١٣٦.٨٩ |

| جين | ٨٥,١٠٩ | 0.8148 | 0.3884 | 0 | 1 | 1 |

| مار | ٨٥,١٠٩ | 0.9658 | 0.1817 | 0 | 1 | 1 |

| HLTH | ٨٥,١٠٩ | 3.1517 | 1.0894 | 1 | ٣ | ٥ |

| PTY | ٨٥,١٠٩ | 0.1140 | 0.3178 | 0 | 0 | 1 |

| تعليم | ٨٥,١٠٩ | 8.0192 | 3.8122 | 0 | 9 | ٢٢ |

الجدول 3. الإحصائيات الوصفية للمتغيرات.

الانحدار المرجعي

يوضح الجدول 4 نتائج الانحدار لتقدير نموذج Probit. تُظهر العمود (1) نتائج التقدير لتأثير متغير التفسير مستوى تطوير التكنولوجيا المالية (FT) على المتغير المفسر سلوك رواد الأعمال لدى المزارعين (ENTREPRE)، مع التحكم في التأثير الثابت الإقليمي والتأثير الثابت الزمني، بينما يضيف العمود (2) متغيرات التحكم لخصائص الأسرة على أساس العمود (1) ويضيف العمود (3) متغيرات التحكم لخصائص الأفراد على أساس العمود (2). من نتائج التقدير، من الواضح أن التأثيرات الهامشية لمستوى تطوير التكنولوجيا المالية (FT) في الأعمدة (1) إلى (3) إيجابية بشكل كبير، حيث أن التأثير الهامشي في العمود (3) هو 0.0445، وهو إيجابي بشكل كبير عند مستوى

تعتبر معظم النتائج المقدرة للمتغيرات الضابطة في العمود (3) ذات دلالة إحصائية ومتوافقة مع التوقعات الواقعية. بالنسبة لخصائص الأسرة، فإن التأثيرات الهامشية لحجم الأسرة (SIZE) وعدد قوة العمل الأسرية (LABOR) وحالة دخل الأسرة (INC) إيجابية بشكل كبير، مما يدل على أنه كلما زاد عدد سكان الأسرة وتحسنت ظروف رأس المال المادي، زادت احتمالية انخراط المزارعين في ريادة الأعمال؛ التأثير الهامشي للمدن والريف (TOWN) إيجابي بشكل كبير، مما يدل على أن المزارعين الذين تقع أسرهم في المناطق الحضرية هم أكثر عرضة للانخراط في الأنشطة الريادية. بالنسبة لخصائص رب الأسرة، هناك علاقة “على شكل U مقلوب” بين العمر (AGE) وسلوك المزارعين في ريادة الأعمال (ENTREPRE)، مما يدل على أنه قبل الوصول إلى سن معينة، تزداد احتمالية انخراط المزارعين في ريادة الأعمال مع زيادة العمر، وبعد الوصول إلى هذا العمر، تنخفض احتمالية انخراط المزارعين في ريادة الأعمال؛ التأثير الهامشي للجنس (GEN) إيجابي بشكل كبير، مما يدل على أن المزارعين الذين لديهم رؤساء أسر ذكور هم أكثر عرضة للانخراط في ريادة الأعمال؛ التأثيرات الهامشية للحالة الاجتماعية (MARR) وحالة الصحة (HLTH) ومستوى التعليم (EDU) إيجابية بشكل كبير، مما يدل على أن المزارعين هم أكثر عرضة للانخراط في ريادة الأعمال عندما يكون رب الأسرة أكثر استقرارًا في الزواج، وأكثر صحة، وأكثر تعليمًا.

تحليل القوة

من أجل التحقق من موثوقية الاستنتاج بأن التكنولوجيا المالية تعزز ريادة الأعمال لدى المزارعين، يقوم هذا البحث بإجراء تحليل قوة من الجوانب التالية.

استبدال المتغير المفسر

نستخدم عدد التجارب الريادية (NUM) كمتغير بديل لسلوك المزارعين في ريادة الأعمال (ENTREPRE) لفحص تأثير تطوير التكنولوجيا المالية على سلوك المزارعين في ريادة الأعمال. نظرًا لأن عدد التجارب الريادية (NUM) هو متغير تصنيفي، نستخدم نموذج Oprobit للتقدير. تشير الأعمدة (1) و(2) من الجدول 5 إلى التأثير الهامشي لـ FT عندما يكون عدد التجارب الريادية

| Probit | |||

| ENTREPRE | |||

| (1) | (2) | (3) | |

| FT |

|

0.0626*** (0.0225) | 0.0445** (0.0222) |

| SIZE |

|

0.0135*** (0.0010) | |

| LABOR |

|

0.0112*** (0.0013) | |

| INC | 0.0159*** (0.0016) | 0.0127*** (0.0014) | |

| HSE |

|

-0.0026 (0.0043) | |

| TOWN |

|

0.0868*** (0.0026) | |

| AGE | 0.0020*** (0.0007) | ||

| AGE^2 |

|

||

| GEN |

|

||

| MARR |

|

||

| HLTH |

|

||

| PTY | -0.0033 (0.0038) | ||

| EDU |

|

||

| التأثير الثابت الإقليمي | نعم | نعم | نعم |

| التأثير الثابت الزمني | نعم | نعم | نعم |

| N | 85,109 | 85,109 | 85,109 |

| اختبار والد

|

|

|

|

| Pseudo

|

0.0150 | 0.0896 | 0.1253 |

الجدول 4. نتائج الانحدار المرجعي. يوضح الجدول متوسط التأثير الهامشي لنموذج Probit. الأخطاء المعيارية في الأقواس.

| Oprobit | Oprobit | Probit | Probit | OLS | Probit | |

| NUM | NUM | ENTREPRE | ENTREPRE | FT | ENTREPRE | |

| (1) | (2) | (3) | (4) | (5) | (6) | |

| PHONE |

|

|||||

| FT | -0.1373** (0.0614) | 0.0836** (0.0374) | 0.0443** (0.0224) | 0.6902*** (0.2554) | ||

| FT_D | 0.0340** (0.0150) | |||||

| المتغيرات الضابطة | نعم | نعم | نعم | نعم | نعم | نعم |

| التأثير الثابت الإقليمي | نعم | نعم | نعم | نعم | نعم | نعم |

| التأثير الثابت الزمني | نعم | نعم | نعم | نعم | نعم | نعم |

| اختبار والد |

|

|||||

| N | 46,179 | 46,179 | 85,109 | 85,109 | 85,109 | 85,109 |

| اختبار والد

|

4837.93*** | 4837.93*** |

|

6804.42*** | 6891.84*** | |

| R-squared/pseudo

|

0.0863 | 0.0863 | 0.1254 | 0.1253 | 0.9933 | 0.1254 |

الجدول 5. نتائج تحليل القوة. يوضح الجدول متوسط التأثير الهامشي لنموذج Probit. الأخطاء المعيارية في الأقواس. حيث أن العمود (5) هو نتيجة تقدير المرحلة الأولى من OLS، ويبلغ عن المعاملات المقدرة وR-squared.

المرات هي 0 و 1، على التوالي. النتائج هي -0.1373 و 0.0836، وكلاهما ذو دلالة إحصائية عند المستوى

استبدال المتغير التفسيري

بالإشارة إلى Song et al.

استبدال نموذج الانحدار

بالإضافة إلى نموذج Probit، نستخدم أيضًا نموذج Logit لتقدير تأثير ريادة الأعمال للتكنولوجيا المالية. تظهر نتائج التقدير في العمود (4) من الجدول 5 أن التأثير الهامشي لمستوى تطوير التكنولوجيا المالية (FT) هو 0.0443، وهو ذو دلالة إحصائية عند المستوى

المشكلة الذاتية

قد تكون هناك علاقة سببية عكسية بين تطوير التكنولوجيا المالية وسلوك ريادة الأعمال لدى المزارعين، ولا مفر من وجود أخطاء قياس ومتغيرات مفقودة في الانحدار المرجعي، مما يؤدي إلى الذاتية. للتخفيف من هذه المشكلة، بالإشارة إلى فكرة البحث لـ Huang et al.

اختبار الآلية

استنادًا إلى التحليل النظري، نقترح أن آلية عمل التكنولوجيا المالية لتعزيز ريادة الأعمال لدى المزارعين هي كما يلي: تخفيف تأثير قيود الائتمان، وتأثير قيود المعلومات، وتأثير تجنب المخاطر. لاختبار الآلية، نحتاج أولاً إلى تعريف قيود الائتمان، وقيود المعلومات، وتجنب المخاطر لدى المزارع. وفقًا لتصميم الاستبيان في مسح المالية الأسرية في الصين، يتم تعريف المتغيرات على النحو التالي: (1) قيود الائتمان (CRE_CONS): عندما يتقدم المزارعون بطلب للحصول على قروض من المؤسسات المالية، يرفضون تقديم خدمات الائتمان للمزارعين بسبب أسباب مثل عدم وجود ضمانات مناسبة أو تصنيفات ائتمانية غير مرضية، مما يؤدي إلى قيود الائتمان. بالنسبة للسؤال “لماذا لا تحاول عائلتك الحصول على الأموال المطلوبة من خلال التقدم بطلب للحصول على قروض من البنوك والتعاونيات الائتمانية” في الاستبيان، إذا اخترت “تم رفض الطلب” أو “من المتوقع أن الطلب لن يتم الموافقة عليه”، فإن قيمة قيود الائتمان هي 1؛ خلاف ذلك، تكون القيمة 0. (2) قيود المعلومات (INFOR_CONS): يمكن أن تعكس المعلومات الاقتصادية والمالية عادةً المزيد من المعلومات حول ريادة الأعمال وتساعد المزارعين في استكشاف فرص ريادية جديدة. بالنسبة للسؤال “كم مرة تهتم بالمعلومات الاقتصادية و

معلومات مالية؟” إذا اخترت “نادراً ما تنتبه” أو “لا تنتبه أبداً”، فإن قيمة قيود المعلومات هي 1؛ وإلا فإن القيمة هي 0. (3) تجنب المخاطر (RISK_AVER): عند إجراء الاستثمار وإدارة الثروة، تعكس خيارات الناس لمخاطر العائد المختلفة موقفهم تجاه المخاطر. بالنسبة للسؤال في الاستبيان، “إذا كان لديك أصل، أي مشروع استثماري ستختار؟” إذا اخترت “غير مستعد لتحمل أي مخاطر” أو “مشروع بمخاطر أقل قليلاً وعائد أقل”، فإن قيمة تجنب المخاطر هي 1؛ وإلا فإن القيمة هي 0.

معلومات مالية؟” إذا اخترت “نادراً ما تنتبه” أو “لا تنتبه أبداً”، فإن قيمة قيود المعلومات هي 1؛ وإلا فإن القيمة هي 0. (3) تجنب المخاطر (RISK_AVER): عند إجراء الاستثمار وإدارة الثروة، تعكس خيارات الناس لمخاطر العائد المختلفة موقفهم تجاه المخاطر. بالنسبة للسؤال في الاستبيان، “إذا كان لديك أصل، أي مشروع استثماري ستختار؟” إذا اخترت “غير مستعد لتحمل أي مخاطر” أو “مشروع بمخاطر أقل قليلاً وعائد أقل”، فإن قيمة تجنب المخاطر هي 1؛ وإلا فإن القيمة هي 0.

نقدم مصطلح التفاعل في الانحدار المرجعي لاختبار الآلية المذكورة أعلاه. الجدول 6 يعرض نتائج اختبارات الآلية. وفقًا لنتائج التقدير في العمود (1)، فإن التأثير الهامشي لمصطلح التفاعل (FTCRE_CONS) بين مستوى تطوير التكنولوجيا المالية وقيود الائتمان هو 0.1132، وهو ذو دلالة عند المستوى

مزيد من المناقشة

نحن ندرس أيضًا ما إذا كان تأثير تطوير التكنولوجيا المالية على سلوك ريادة الأعمال بين المزارعين متنوعًا بسبب أنواع ريادة الأعمال، وخصائص الأسر الفردية، والاختلافات الإقليمية. أولاً، نقيس الدافع لريادة الأعمال بناءً على السؤال في الاستبيان “السبب الرئيسي لقيام الأسر بالمشاركة في مشاريع الإنتاج والإدارة الصناعية والتجارية الذاتية”، ونحدد “عدم القدرة على العثور على فرص عمل أخرى” كريادة أعمال للبقاء، و”الهوايات المثالية، والرغبة في أن تكون رئيس نفسك”، و”الانخراط في التجارة والصناعة يمكن أن يكسب المزيد” و”أكثر مرونة وحرية” كريادة أعمال الفرص. ثانيًا، وفقًا لمستوى تعليم رب الأسرة، نقسم العينة إلى مجموعة ذات مستوى تعليمي منخفض (المدرسة الإعدادية وما دون) ومجموعة ذات مستوى تعليمي أعلى (فوق المدرسة الإعدادية). ثالثًا، مع أخذ متوسط دخل الأسرة لكل فرد، نقسم العينة إلى مجموعة ذات مستوى دخل منخفض ومجموعة ذات مستوى دخل مرتفع. أخيرًا، بناءً على الموقع الجغرافي للأسر، نقسم العينة إلى المنطقة الشرقية والمناطق الوسطى والغربية. يتم تقدير كل مجموعة من العينات بشكل منفصل.

الجدول 7 يظهر نتائج التقدير للاختبار المتنوع. من العمودين (1) و(2)، فإن التأثير الهامشي لتطوير التكنولوجيا المالية على ريادة الأعمال للبقاء هو 0.0273، وهو ذو دلالة عند المستوى

| Probit | |||

| ENTREPRE | |||

| (1) | (2) | (3) | |

| FT | 0.0413* (0.0222) | 0.0425 (0.0262) | 0.0434 (0.0266) |

| CRE_CONS |

|

||

| FT*CRE_CONS |

|

||

| INFOR_CONS | -0.2893*** (0.0625) | ||

| FT*INFOR_CONS |

|

||

| RISK_AVER |

|

||

| FT*RISK_AVER | 0.0110** (0.0046) | ||

| متغيرات التحكم | نعم | نعم | نعم |

| أثر ثابت إقليمي | نعم | نعم | نعم |

| أثر ثابت زمني | نعم | نعم | نعم |

| N | 85,109 | 65,025 | 59,288 |

| Wald Chi

|

7146.98*** |

|

4809.32*** |

| Pseudo

|

0.1300 | 0.1278 | 0.1209 |

الجدول 6. نتائج اختبار الآلية. الجدول يعرض التأثير الهامشي المتوسط لنموذج Probit. الأخطاء المعيارية في الأقواس.

| Probit | ||||||||

| ENTREPRE | ||||||||

| (1) البقاء | (2) الفرصة | (3) تعليم منخفض | (4) تعليم أعلى | (5) دخل منخفض | (6) دخل مرتفع | (7) شرقي | (8) وسط وغرب | |

| FT | 0.0273** (0.0122) | 0.0125 (0.0214) | 0.0509** (0.0241) | 0.0264 (0.0536) | 0.0582** (0.0269) | 0.0548 (0.0361) | 0.0276 (0.0332) | 0.0642** (0.0305) |

| متغير التحكم | نعم | نعم | نعم | نعم | نعم | نعم | نعم | نعم |

| أثر ثابت إقليمي | نعم | نعم | نعم | نعم | نعم | نعم | نعم | نعم |

| أثر ثابت زمني | نعم | نعم | نعم | نعم | نعم | نعم | نعم | نعم |

| N | 81,502 | 81,502 | 66,853 | 18,256 | 42,559 | 42,550 | 36,934 | 48,175 |

| Wald Chi

|

1106.17*** | 5887.62*** | 5251.87*** | 1511.83*** | 3409.17*** |

|

3159.07*** | 3701.09*** |

| Pseudo R

|

0.0584 | 0.1315 | 0.1322 | 0.1204 | 0.1490 | 0.1133 | 0.1243 | 0.1269 |

الجدول 7. نتائج اختبار التنوع. الجدول يعرض التأثير الهامشي المتوسط لنموذج Probit. الأخطاء المعيارية في الأقواس.

تطوير التكنولوجيا المالية على سلوك ريادة الأعمال للمزارعين هو

الاستنتاج والإلهام نتائج البحث

تساعد الأنشطة الريادية للمزارعين في تعزيز الابتكار الريفي وريادة الأعمال وتوسيع القنوات التي يمكن للمزارعين من خلالها زيادة دخلهم. كمنتج من دمج التمويل التقليدي والتكنولوجيا الرقمية، أثرت التكنولوجيا المالية بشكل عميق على الأنشطة الريادية للسكان. تقيس هذه الورقة مستوى تطوير التكنولوجيا المالية في كل منطقة من مناطق الصين بناءً على مؤشر بحث بايدو. تأخذ بيانات المزارعين في الجولات الخمس السابقة من مسح المالية الأسرية في الصين (CHFS) كعينات بحثية لتحليل تأثير تطوير التكنولوجيا المالية على سلوك ريادة الأعمال للمزارعين وآلية العمل. الاستنتاجات الرئيسية لهذه الورقة هي كما يلي:

أولاً، يمكن أن يعزز تطوير التكنولوجيا المالية ريادة الأعمال بين المزارعين. النتائج لا تزال موثوقة بعد تحليل القوة من خلال استبدال المتغيرات الأساسية وتغيير نماذج الانحدار.

ثانياً، تظهر نتائج اختبار الآلية أن تخفيف قيود الائتمان، وقيود المعلومات، وتأثيرات تجنب المخاطر هي الآليات التي تعمل من خلالها تطوير التكنولوجيا المالية لتعزيز ريادة الأعمال لدى المزارعين. يمكن أن يخفف تطوير التكنولوجيا المالية بشكل فعال من قيود الائتمان والعيوب المعلوماتية التي يواجهها المزارعون لبدء أعمالهم الخاصة، ويساعدهم في الوصول إلى الأموال الريادية واستكشاف الفرص الريادية. في الوقت نفسه، يمكن أن يقلل تطوير التكنولوجيا المالية من تجنب المخاطر بين المزارعين، مما يزيد من رغبتهم في بدء الأعمال.

ثالثًا، تظهر نتائج اختبار التباين أن تطوير التكنولوجيا المالية يعزز ريادة الأعمال الباقية بشكل أكثر وضوحًا، بينما يكون تأثير ريادة الأعمال للتكنولوجيا المالية أكثر وضوحًا بين المزارعين ذوي المستويات التعليمية المنخفضة، ومستويات الدخل المنخفضة، وفي المناطق الوسطى والغربية، مما يشير إلى أن التكنولوجيا المالية يمكن أن تعوض عن عيوب الفئات المحرومة في ريادة الأعمال، مما يبرز الخصائص الشاملة للخدمات المالية التي تسهلها التكنولوجيا.

بحث التنوير

توفر نتائج هذه الورقة الرؤى السياسية التالية لتعزيز تطوير التكنولوجيا المالية وتسهيل انخراط الأسر الريفية في ريادة الأعمال:

أولاً، اتبع اتجاه الاقتصاد الرقمي وعزز التنمية المستدامة للتكنولوجيا المالية. شجع الشركات على الابتكار، وزد من استثمارات البحث والتطوير في تقنيات مثل إنترنت الأشياء، والذكاء الاصطناعي، والحوسبة السحابية، والبلوك تشين، وازرع المواهب المركبة التي تمتلك كل من المعرفة بالتكنولوجيا الرقمية والمعرفة المالية، وركز على التنمية المتوازنة للتكنولوجيا المالية بين المناطق.

ثانيًا، تحسين قدرة المزارعين على الوصول إلى الموارد الريادية وتحديد الفرص الريادية. تسريع إنشاء نظام ائتماني للمزارعين، إثراء قنوات التمويل وتخفيف القيود الائتمانية التي يواجهها رواد الأعمال؛ تحسين بناء تكنولوجيا المعلومات في المؤسسات المالية وتحقيق الدفع المستهدف للمعلومات الريادية؛ والتركيز على زيادة الوعي المالي والمهارات الرقمية بين المزارعين.

ثالثًا، إنشاء بيئة ملائمة لريادة الأعمال. إنشاء صندوق لمساعدة المشاريع الناشئة وتنفيذ بعض الإعفاءات الضريبية والتخفيضات للشركات الصغيرة والميكرو؛ إقامة دورات تدريبية لتبادل ريادة الأعمال لبناء منصة لتعليم المعرفة والمهارات الريادية ومشاركة التجارب الريادية لدفع المزيد من الناس لبدء أعمالهم الخاصة؛ تشجيع طلاب الجامعات وغيرهم من ذوي التعليم العالي على العودة إلى مسقط رأسهم لبدء أعمالهم الخاصة ودعم رائدات الأعمال لبدء أعمالهن الخاصة لتعزيز العدالة الاجتماعية.

رابعًا، يجب على الحكومة والجهات المعنية تعزيز الدعم السياسي للمناطق الريفية النائية والمناطق الوسطى والغربية. ينبغي أن تركز على بناء وسائل النقل والشبكات والبنية التحتية الأخرى في المناطق المتخلفة لوضع الأساس للتنمية الصناعية والتجارية؛ ويجب عليها أن تستفيد بنشاط من الموارد المحلية لتطوير حدائق ريادية وجذب الشركات البارزة للانتقال إليها، مما يعزز التوظيف من خلال ريادة الأعمال.

بشكل عام، مقارنةً بخصائص الأسرة الفردية

تجد هذه الورقة أن تطوير التكنولوجيا المالية يعزز من انخراط المزارعين في ريادة الأعمال. ومع ذلك، هناك احتمال أنه بعد منح القروض الصغيرة للمزارعين من قبل منصات التكنولوجيا المالية، قد تفلس أعمالهم وتغلق بسبب سوء الإدارة، مما يترك المزارعين غير قادرين على سداد القروض ويعيدهم إلى الفقر. يمكن استكشاف هذه النقطة بالتفصيل في الأبحاث المستقبلية لأخذ وجهة نظر أكثر علمية حول التأثير الريادي لتطوير التكنولوجيا المالية.

توفر البيانات

جميع البيانات المستخدمة في هذه الدراسة متاحة مجانًا على الإنترنت. يأتي مؤشر بحث بايدو منhttps://index.baidu.co

تاريخ الاستلام: 24 أكتوبر 2023؛ تاريخ القبول: 26 يوليو 2024

نُشر على الإنترنت: 30 يوليو 2024

نُشر على الإنترنت: 30 يوليو 2024

References

- Thakor, A. V. Fintech and banking: What do we know?. J. Financ. Intermed. 41, 1-13 (2020).

- Fuster, A., Plosser, M., Schnabl, P. & Vickery, J. The role of technology in mortgage lending. Rev. Financ. Stud. 32, 1854-1899 (2019).

- Gabor, D. & Brooks, S. The digital revolution in financial inclusion: International development in the fintech era. New Polit. Econ. 22, 423-436 (2017).

- Young, D. & Young, J. Technology adoption: Impact of FinTech on financial inclusion of low-income households. Int. J. Electron Financ. 11, 202-218 (2022).

- Liu, X. Y., Jin, S. & Zhang, W. Effect of Fin-tech on farmers’ income growth and its transmission mechanism. Financ. Trade Res. 31, 65-76 (2020).

- Ribas, R. P. Liquidity constraints, spillovers, and entrepreneurship: Evidence from a cash transfer program. Small Bus. Econ. 55, 1131-1158 (2020).

- Yang, C., He, X. G. & Li, Z. Y. Family structure and peasants entrepreneurship: Empirical analysis based on CTVS data. China Ind. Econ. 12, 170-188 (2017).

- Ogunwale, O. G., Olayemi, O. O., Oyewole, O. O. & Abegunrin, O. O. Attitude of rural women farmers towards entrepreneurship information in Akinyele Local Government Area Oyo State, Nigeria. J. Res. For. Wildl. Environ. 11, 48-56 (2019).

- Leyden, D. P., Link, A. N. & Siegel, D. S. A theoretical analysis of the role of social networks in entrepreneurship. Res. Policy. 43, 1157-1163 (2014).

- Cele, L. & Wale, E. Determinants of smallholders’ entrepreneurial drive, willingness and ability to expand farming operations in Kwazulu-Natal. Dev. Pract. 30, 1028-1042 (2020).

- Sarachuk, K. & Miler-Behr, M. Is ultra-broadband enough? The relationship between high-speed internet and entrepreneurship in Brandenburg. Int. J. Technol. 11, 1103-1114 (2020).

- Deller, S., Whitacre, B. & Conroy, T. Rural broadband speeds and business startup rates. Am. J. Agric. Econ. 104, 999-1025 (2022).

- Barnett, W. A., Hu, M. Z. & Wang, X. Does the utilization of information communication technology promote entrepreneurship: Evidence from rural China. Technol. Forecast. Soc. Change. 141, 12-21 (2019).

- Shao, K. C., Ma, R. X. & Kamber, J. An in-depth analysis of the entrepreneurship of rural Chinese mothers and the digital inclusive finance. Telecommun. Policy. 47, 1-21 (2023).

- Beck, T., Pamuk, H., Ramrattan, R. & Uras, B. R. Payment instruments, finance and development. J. Dev. Econ. 133, 162-186 (2018).

- Hu, J. Y. & Zhang, B. Social network, informal financing and household entrepreneurship: Empirical analysis based on urban-rural differences in China. J. Financ. Res. 10, 148-163 (2014).

- Yang, C. L., Yan, J. D., He, X. D. & Tian, S. Q. What determines the survival of farmer entrepreneurship: Micro-evidence from China. Int. Rev. Econ. Financ. 86, 334-348 (2023).

- Cuesta, C., Ruesta, M., Tuesta, D., & Urbiola, P. The digital transformation of the banking industry. BBVA Res. https://www.bbvar esearch.com/en/publicaciones/the-digital-transformation-of-the-banking-industry/ (2015).

- Schenkel, M. T. New Enterprise Opportunity Recognition: Toward a Theory of Entrepreneurial Dynamism (University of Cincinnati, 2005).

- Ajzen, I. The theory of planned behavior. Organ. Behav. Hum. Dec. 50, 179-211 (1991).

- Qi, L., Tao, J. P., Liu, W. & Guo, J. Fintech progress and farmers’ opportunistic entrepreneurial motivation: Inhibiting or promoting?. J. Agr. Technol. Econ. 11, 112-130 (2022).

- Maslow, A. H. A theory of human motivation. Psychol. Rev. 50, 370-396 (1943).

- Huang, T. J. Can financial technology alleviate the relative poverty of farmers?-From the perspective of formal finance. J. Contemp. Financ. Res. 6, 55-70 (2023).

- Meng, Z. J. Regional difference analysis of rural financial resource distribution in China. J. Financ. Econ. Theory. 2, 96-102 (2013).

- Yin, Z. C., Song, Q. Y., Wu, Y. & Peng, C. Y. Financial knowledge, entrepreneurial decision and entrepreneurial motivation. J. Manag. World. 1, 87-98 (2015).

- Zhou, G. Y., Zhu, J. Y. & Luo, S. M. The impact of fintech innovation on green growth in China: Mediating effect of green finance. Ecol. Econ. 193, 1-12 (2022).

- Song, M., Zhou, P. & Si, H. T. Financial technology and enterprise total factor productivity: Perspective of “enabling” and credit rationing. China Ind. Econ. 4, 138-155 (2021).

- Guo, P. & Shen, Y. The impact of Internet finance on commercial banks’ risk-taking: Theoretical interpretation and empirical test. Financ. Trade Econ. 10, 102-116 (2015).

- Li, C. T., Yan, X. W., Song, M. & Yang, W. Fintech and corporate innovation: Evidence from Chinese NEEQ-listed companies. China Ind. Econ. 1, 81-98 (2020).

- Eysenbach, G. Infodemiology and infoveillance: Framework for an emerging set of public health informatics methods to analyze search, communication and publication behavior on the internet. J. Med. Internet Res. 11, 1-10 (2009).

- Ripberger, J. T. Capturing curiosity: Using internet search trends to measure public attentiveness. Policy Stud. J. 39, 239-259 (2011).

- Sheng, T. X. & Fan, C. L. Fintech, optimal banking market structure, and credit supply for SMEs. J. Financ. Res. 6, 114-132 (2020).

- Yin, Z. C., Gong, X. & Guo, P. Y. The impact of mobile payment on entrepreneurship: Micro evidence from China Household Finance Survey. China Ind. Econ. 3, 119-137 (2019).

- Huang, Q., Li, Z. & Xiong, D. P. Poverty reduction effect of digital inclusive finance and its transmission mechanism. Reform. 11, 90-101 (2019).

- Davidsson, P. & Honig, B. The role of social and human capital among nascent entrepreneurs. J. Bus. Ventur. 18, 301-331 (2003).

- Roman, C., Congregado, E. & Millan, J. M. Start-up incentives: Entrepreneurship policy or active labour market programme?. J. Bus. Ventur. 28, 151-175 (2013).

- Aghion, P., Fally, T. & Scarpetta, S. Credit constraints as a barrier to the entry and post-entry growth of firms. Econ. Policy. 22, 731-779 (2007).

- Courtney, C., Dutta, S. & Li, Y. Resolving information asymmetry: Signaling, endorsement, and crowdfunding success. Entrep. Theory Pract. 41, 265-290 (2017).

مساهمات المؤلفين

تصور F.X. والمراجعة والتحرير، والحصول على التمويل. كتابة المسودة الأصلية، والمراجعة والتحرير، والمنهجية، والتحقق من D.Y. إعداد المسودة الأصلية Y.Z. التحليل الإحصائي ومراجعة الورقة Y.S. جميع المؤلفين قرأوا وراجعوا المخطوطة النهائية.

المصالح المت competing

يعلن المؤلفون عدم وجود مصالح متنافسة.

معلومات إضافية

يجب توجيه المراسلات والطلبات للحصول على المواد إلى D.Y.

معلومات إعادة الطباعة والتصاريح متاحة علىwww.nature.com/reprints.

ملاحظة الناشر: تظل شركة سبرينغر ناتشر محايدة فيما يتعلق بالمطالبات القضائية في الخرائط المنشورة والانتماءات المؤسسية.

معلومات إعادة الطباعة والتصاريح متاحة علىwww.nature.com/reprints.

ملاحظة الناشر: تظل شركة سبرينغر ناتشر محايدة فيما يتعلق بالمطالبات القضائية في الخرائط المنشورة والانتماءات المؤسسية.

الوصول المفتوح هذه المقالة مرخصة بموجب رخصة المشاع الإبداعي النسبية – غير التجارية – بدون مشتقات 4.0 الدولية، والتي تسمح بأي استخدام غير تجاري، ومشاركة، وتوزيع، وإعادة إنتاج في أي وسيلة أو صيغة، طالما أنك تعطي الائتمان المناسب للمؤلفين الأصليين والمصدر، وتوفر رابطًا لرخصة المشاع الإبداعي، وتوضح إذا قمت بتعديل المادة المرخصة. ليس لديك إذن بموجب هذه الرخصة لمشاركة المواد المعدلة المشتقة من هذه المقالة أو أجزاء منها. الصور أو المواد الأخرى من طرف ثالث في هذه المقالة مشمولة في رخصة المشاع الإبداعي الخاصة بالمقالة، ما لم يُشار إلى خلاف ذلك في سطر الائتمان للمادة. إذا لم تكن المادة مشمولة في رخصة المشاع الإبداعي الخاصة بالمقالة وكان استخدامك المقصود غير مسموح به بموجب اللوائح القانونية أو يتجاوز الاستخدام المسموح به، فسيتعين عليك الحصول على إذن مباشرة من صاحب حقوق الطبع والنشر.حامل.إلىللاطلاع على نسخة من هذه الرخصة، قم بزيارةhttp://creativecommons.org/licenses/by-nc-nd/4.0/.

© المؤلف(ون) 2024

© المؤلف(ون) 2024

كلية الاقتصاد، جامعة بكين للتكنولوجيا والأعمال، بكين، الصين. كلية الاقتصاد، جامعة قوانغشي القومية، ناننينغ، الصين. البريد الإلكتروني:ydy0727@126.com

Journal: Scientific Reports, Volume: 14, Issue: 1

DOI: https://doi.org/10.1038/s41598-024-68737-5

PMID: https://pubmed.ncbi.nlm.nih.gov/39080497

Publication Date: 2024-07-30

DOI: https://doi.org/10.1038/s41598-024-68737-5

PMID: https://pubmed.ncbi.nlm.nih.gov/39080497

Publication Date: 2024-07-30

The impact of fintech development on the entrepreneurial behavior of farmers: evidence from the China Household Finance Survey

Keywords Fintech, Farmers’ entrepreneurial behavior, Credit constraints, Information constraints, Risk aversion

Numerous economies have been hit badly by the COVID-19 pandemic. In China, the COVID-19 pandemic has also severely affected farmers, as the normal employment needs of a large number of off-farm workers cannot be met. Farmers have taken the initiative to seek entrepreneurial opportunities by using local resources in such an environment. Entrepreneurship by farmers can also stimulate rural innovation, boost employment, and help farmers escape poverty and increase their incomes. At the same time, various entrepreneurial activities are conducive to promoting rural industrial upgrading and economic development. Fintech has emerged in recent years with the rise of new generation digital technologies such as big data, blockchain and cloud computing and their gradual application in the financial sector. It can have a significant impact on the supply of existing financial services. As the most important financial innovation, fintech will bring great changes to the financial industry by reducing transaction costs, improving the efficiency of financial operations, and achieving financial inclusion

This paper focuses on the intersection of fintech and entrepreneurial behavior among farmers, with two significant practical implications. First, fintech is growing rapidly in China. According to the Zhongguancun Internet Finance Institute, the total investment and financing in China’s fintech sector in the first three quarters of 2022 amounted to RMB 53.13 billion and the total number of financing events was 184, as the market continues to expand. There is no doubt that technology empowerment is poised to shape the future of finance. Second, the 19th CPC National Congress report highlighted the implementation of the rural revitalization strategy, supporting

and encouraging employment and entrepreneurship among farmers, and broadening channels for increasing income. At present, how to stimulate rural entrepreneurship and raise the income level of farmers has become an important issue for governments in China and other countries. Drawing on the theory of entrepreneurship, this study examines the impact of fintech development on the entrepreneurial behavior of farmers-a matter of utmost practical importance for fostering high-quality development within rural economies.

This paper found that the existing literature discusses the factors affecting farmers’ entrepreneurial behavior in the following three main areas: first, family characteristic factors such as liquidity constraints

Based on the existing relevant literature, the possible marginal contributions of this paper are: First, in terms of research perspective. From a new perspective on fintech, this paper uses the Baidu search index of fintech-related keywords to construct an index to measure the development of fintech and study its impact on entrepreneurial behavior of farmers, enriching research related to fintech and entrepreneurial behavior of farmers. The second aspect is the object of study. When studying farmer entrepreneurship, most literature uses data from a specific year or studies a specific region. The study sample is not spatially and temporally representative. This paper uses data from the China Household Finance Survey (CHFS) from 2011 to 2019. It uses panel data to study the impact of fintech development on entrepreneurial behavior among farmers, which is somewhat more representative. Finally, there is the matter of the content of the study. This paper explores the influence mechanism of fintech development on farmers’ entrepreneurial behavior from three channels: alleviating the credit constraint effect, alleviating the information constraint effect, and alleviating the risk aversion effect, and analyzes the heterogeneity of the impact of fintech development on farmers’ entrepreneurial behavior in terms of the type of entrepreneurship, education level, income level, and regional differences, which provides a realistic basis for formulating policies to develop fintech and encourage farmers to start their own businesses.

The paper is structured as follows: “Theoretical analysis and research hypothesis” provides a theoretical analysis and research hypothesis. Subsequently, “Research design” presents the study design, followed by “Analysis of the empirical results”, which analyzes the empirical results. Finally, “Conclusion and enlightenment” concludes with key findings and implications.

Theoretical analysis and research hypothesis

Mechanism of action

Fintech is technology-driven financial innovation, a definition proposed by the Financial Stability Board (FSB) in 2016, which has now become a global consensus. With a range of advanced digital technologies, fintech continuously innovates the business model of the traditional financial industry, optimizes the supply of the financial system, and further improves the efficiency of financial services to the real economy. Combined with related entrepreneurship theories, this paper argues that the development of fintech will affect farmer entrepreneurship in three ways: resources, opportunities and entrepreneurs. First, the development of fintech effectively eliminates the disadvantages of high threshold and low efficiency of traditional financial services and provides more convenient and efficient credit services, which means that there exists an alleviation of the credit constraint effect. Second, advances in fintech favor the generalization of information, which helps the average household to identify entrepreneurial opportunities and overcome information disadvantages, meaning that there exists an alleviation of the information constraint effect. Finally, the development of fintech has helped to enhance the level of human capital and financial literacy among households, as well as improve their attitude towards entrepreneurial risk, implying an easing of the risk aversion effect.

Alleviating the credit constraint effect

The ability to successfully finance a business will affect the family’s choice of business, the up-front investment in entrepreneurial activities, and its later development. Rural households face more serious financial constraints in China than urban households

Alleviating the information constraint effect

Large amounts of information are required to support entrepreneurial decision-making. The stock of information owned by entrepreneurs and the ability to obtain information are the main reasons affecting the identification of entrepreneurial opportunities

Alleviating the risk aversion effect

Due to the inadequacy of their conditions and changes in the external environment, farmers inevitably face various risks, such as market risks, financial risks, and technological risks in the process of entrepreneurship, thus bringing uncertainty to entrepreneurship. According to the theory of planned behavior, the attitude is an essential factor in determining behavior

H1: The development of fintech can facilitate farmers to engage in entrepreneurship.

Analysis of heterogeneity

Type of entrepreneurship

The Global Entrepreneurship Monitor (GEM) distinguishes entrepreneurship into survival entrepreneurship and opportunity entrepreneurship based on differences in entrepreneurial motivation. Among them, survival entrepreneurship is the type of entrepreneurship in which the entrepreneur lacks a suitable job opportunity and has no choice but to engage in entrepreneurship to survive and thrive. Farmers engaged in survival entrepreneurship tend to be more susceptible to credit constraints and information constraints, and less tolerant of entrepreneurial risk. Opportunity entrepreneurship is the type of entrepreneurship in which entrepreneurs take the initiative to gain social recognition and realize their value and wealth. In contrast to survival entrepreneurship, opportunity entrepreneurship requires farmers to have a high level of financial literacy and to be easily influenced by entrepreneurial information from related industries and market environments. Depending on the motivation and resource base of these two types of entrepreneurship, the entrepreneurial impact of fintech development on farmers may differ. Based on the above analysis, we propose a second hypothesis:

H2: The positive impact of the development of fintech on the entrepreneurial behavior of farmers is heterogeneous among different types of entrepreneurship.

Figure 1. Mechanism of fintech development affecting entrepreneurial behavior of farmers.

Level of education

The level of education can have a significant impact on an individual’s cognition, thinking, vision, and ability to innovate

H3: The positive impact of the development of fintech on the entrepreneurial behavior of farmers is heterogeneous among farmers with different levels of education.

Level of income

In general, banks and other financial institutions usually check the household income status of farmers when granting loans. Farmers with higher income levels are better able to provide collateral and future repayments and are more likely to obtain bank loans. Farmers at lower income levels are less able to provide collateral, which restricts banks from granting them loans, so these farmers face greater credit constraints. Advances in fintech are conducive to meeting the financial services needs of low-income groups, especially the poor, and better achieving financial services inclusion. For example, Ant Financial Services mainly uses users’ Taobao transaction data as the basis for judgment when granting credit to farmers, with the advantage that it does not need to provide mortgage and guarantee

H4: The positive impact of the development of fintech on the entrepreneurial behavior of farmers is heterogeneous among farmers with different income levels.

Regional differences

Different regions of China have different levels of openness to the outside world, and their economic conditions and levels of financial development vary widely. Compared with the eastern regions, which have developed economies and well-developed financial infrastructure, the central and western regions have seen relatively backward economic development and slow financial market development. The per capita ownership of financial resources in rural areas in the central and western regions is significantly lower than in the eastern regions. In addition, financial intermediaries in the central and western rural areas mainly play a savings function, but their ability to convert savings into investment and support rural economic development is insufficient

H5: The positive impact of the development of fintech on the entrepreneurial behavior of farmers is heterogeneous across regions.

Research design

Data

The data used in the empirical part of the study comes from two main sources: first, the constructed regional fintech index data comes from the Baidu search index of some keywords related to fintech collected on the Baidu index site. Second, the data reflecting the entrepreneurial behaviour of farmers and the characteristics of individual households come from the China Household Finance Survey (CHFS). The survey, initiated by the China Household Finance Survey and Research Center of Southwestern University of Finance and Economics, has been conducted every two years since 2011 and has been successfully conducted in six rounds. 2023 sees the start of the seventh round of the survey. The sampling method of the survey is more scientific, adopting a stratified, three-stage sampling design proportional to size measure (PPS). The primary sampling unit (PSU) is the city/county of the whole country except Tibet, Xinjiang, Hong Kong, Macao and Taiwan; the second stage of sampling will be to draw neighbourhood/village committees from the city/county; and finally, the households will be sampled from the neighbourhood/village committees. Each stage of sampling is implemented using the PPS sampling method, which is weighted by the number of people (or households) in that sampling unit. The survey covers a wealth of information on demographic characteristics, employment, assets, liabilities, income, consumption, insurance, production and business of micro households, and is representative of the country as a whole. Regrettably, as survey data from rounds 6 and 7 are not yet available to the public, this paper can only use data from the first five rounds of the China Household Finance Survey, covering the years 2011, 2013, 2015, 2017, and 2019. Meanwhile, due to the protection of respondents’ personal information, the research center makes the geographic information of respondent households public only up to the provincial level, and the information of cities, districts and counties is not available to the public, so we construct the fintech indexes at the provincial

level to match them. In addition to this, we process the sample data as follows: (1) delete the sample of households with non-agricultural household registration, (2) retain the sample of household heads, (3) delete the sample of household heads aged under 18 years, (4) delete the missing values of the main variables. A total of 85,109 valid observations of farmers are eventually retained.

level to match them. In addition to this, we process the sample data as follows: (1) delete the sample of households with non-agricultural household registration, (2) retain the sample of household heads, (3) delete the sample of household heads aged under 18 years, (4) delete the missing values of the main variables. A total of 85,109 valid observations of farmers are eventually retained.

Variables

Firstly, we need to define the explained variable, farmers’ entrepreneurial behavior (ENTREPRE). Referring to the existing research and based on the questionnaire design of the China Household Finance Survey (CHFS), we define farmers’ entrepreneurship as “engaging in industrial and commercial production and operation projects”, which includes self-employed households, leasing, transport, online shops, operating enterprises, etc

Next, the core explanatory variable of this paper is the level of fintech development (FT). Existing studies mainly measure the level of fintech development from the following aspects. One is to directly use the China Digital Inclusive Finance Index compiled by the Center for Digital Finance at Peking University to evaluate the regional fintech development status

We adopt the third approach to construct the fintech index, and use the Peking University Digital Financial Inclusion Index for robustness analysis. We choose the Baidu search index of fintech-related keywords to construct the fintech index for the following reasons: on the one hand, online search data reflects people’s real needs and can be used to analyze the current state of development as well as to predict future trends

Finally, referring to the study of Yin et al.

Model

Since the explained variable, farmers’ entrepreneurial behavior (ENTREPRE), is a typical binary choice variable, the regression model in this paper is set as the following Probit model:

| Perspectives | Keywords |

| Direct keywords | Internet finance, Fintech |

| Underlying technical support | Big data, Blockchain, Artificial intelligence, Biometrics, Cloud computing |

| Payment and settlement | Mobile payment, Online payment, Third party payment |

| Financial intermediary services | Electronic banking, Internet banking, Network bank, Online banking, Direct bank, Online loan, Network loan |

Table 1. Construction of fintech related keywords.

| Type of variables | Name of variables | Definition of variables |

| Explained variable | Farmers’ entrepreneurial behavior (ENTREPRE) | Engaged in industrial and commercial production and operation

|

| Explanatory variable | Level of fintech development (FT) | The fintech index constructed in this paper |

| Control variables | Family size (SIZE) | Number of family members |

| Number of the family labor force (LABOR) | Number of family members between the ages of 16 and 60 | |

| Family income status (INC) | Total annual family income/100,000 | |

| Family housing (HSE) | Owning a house

|

|

| Urban and rural (TOWN) | Town = 1, village = 0 | |

| Age (AGE) | Age | |

| Squared term of age (AGE^2) | Square of age/100 | |

| Gender (GEN) | Male

|

|

| Marital status (MARR) | Married/cohabiting/separated/divorced/widowed

|

|

| Health status (HLTH) | Very

|

|

| Political status (PTY) | Party member/probationary party member

|

|

| Level of education (EDU) | Never attended school

|

Table 2. Definition of variables.

where, the subscripts

Furthermore, based on the previous analysis, fintech development may promote farmer entrepreneurship by alleviating credit constraints, information constraints, and risk aversion. We take the approach of adding an interaction term to the benchmark regression to test the mechanism and construct the model as follows:

where ACCESSijt is a proxy variable for farmers’ credit constraints or information constraints or risk aversion.

Analysis of the empirical results

Descriptive statistics

Firstly, descriptive statistics of the variables are carried out, as shown in Table 3, the mean value of the explained variable farmers’ entrepreneurial behaviour (ENTREPRE) is only 0.1431 , indicating that overall the probability of farmers in China engaging in entrepreneurial activities is low, and there is still a lot of room for development in the future. The mean value of the explanatory variable fintech development level (FT) during the sample period is 13.5249 , the median is 13.5920 , and the standard deviation is 0.6183 , reflecting the existence of imbalance in the development of fintech among the regions of China, thus laying the foundation for the empirical study below.

| Variable | Obs | Mean | Std | Min | Med | Max |

| ENTREPRE | 85,109 | 0.1431 | 0.3502 | 0 | 0 | 1 |

| FT | 85,109 | 13.5249 | 0.6183 | 10.7906 | 13.5920 | 14.7491 |

| SIZE | 85,109 | 3.4105 | 1.6785 | 1 | 3 | 20 |

| LABOR | 85,109 | 2.1719 | 1.4923 | 0 | 2 | 17 |

| INC | 85,109 | 0.6285 | 1.6666 | -54.9319 | 0.3285 | 84.9783 |

| HSE | 85,109 | 0.9164 | 0.2768 | 0 | 1 | 1 |

| TOWN | 85,109 | 0.4940 | 0.5000 | 0 | 0 | 1 |

| AGE | 85,109 | 54.1641 | 13.7048 | 18 | 54 | 117 |

| AGE^2 | 85,109 | 31.2157 | 14.9248 | 3.24 | 29.16 | 136.89 |

| GEN | 85,109 | 0.8148 | 0.3884 | 0 | 1 | 1 |

| MARR | 85,109 | 0.9658 | 0.1817 | 0 | 1 | 1 |

| HLTH | 85,109 | 3.1517 | 1.0894 | 1 | 3 | 5 |

| PTY | 85,109 | 0.1140 | 0.3178 | 0 | 0 | 1 |

| EDU | 85,109 | 8.0192 | 3.8122 | 0 | 9 | 22 |

Table 3. Descriptive statistics of the variables.

Benchmark regression

Table 4 shows the regression results for the Probit model estimation. Column (1) shows the estimation results of the impact of the explanatory variable level of fintech development (FT) on the explained variable farmers’ entrepreneurial behavior (ENTREPRE), controlling the regional fixed effect and the time fixed effect, while column (2) adds control variables of family characteristics on the basis of column (1) and column (3) adds control variables of individual characteristics on the basis of column (2). From the estimation results, it is clear that the marginal effects of the fintech development level (FT) in columns (1) to (3) are significantly positive, with the marginal effect in column (3) being 0.0445 , which is significantly positive at the level of

Most of the estimated results of the control variables in column (3) are significant and in line with factual expectations. For family characteristics, the marginal effects of family size (SIZE), the number of family labor force (LABOR), and the family income status (INC) are significantly positive, indicating that the more the family population and the better the physical capital conditions are, the more likely the farmers are to engage in entrepreneurship; the marginal effect of urban and rural (TOWN) is significantly positive, indicating that farmers whose households are located in urban areas are more likely to engage in entrepreneurial activities. For household head characteristics, there is an “inverted U-shaped” relationship between AGE (AGE) and farmers’ entrepreneurial behavior (ENTREPRE), indicating that before reaching a certain age, the likelihood of farmers engaging in entrepreneurship increases with the increase of age, and after reaching this age, the likelihood of farmers engaging in entrepreneurship decreases; the marginal effect of gender (GEN) is significantly positive, indicating that farmers with male heads of household are more likely to engage in entrepreneurship; the marginal effects of marital status (MARR), health status (HLTH), and level of education (EDU) are significantly positive, indicating that farmers are more likely to engage in entrepreneurship when the household head is more stable in marriage, healthier in health, and more educated.

Robustness analysis

In order to verify the reliability of the conclusion that fintech promotes farmer entrepreneurship, this paper performs a robustness analysis from the following aspects.

Replacing the explained variable

We use the number of entrepreneurial experiences (NUM) as a proxy variable of farmers’ entrepreneurial behavior (ENTREPRE) to examine the effect of the development of fintech on farmers’ entrepreneurial behavior. Given that the number of entrepreneurial experiences (NUM) is a ranking variable, we use the Oprobit model for estimation. Columns (1) and (2) of Table 5 indicate the marginal effect of FT when the number of entrepreneurial

| Probit | |||

| ENTREPRE | |||

| (1) | (2) | (3) | |

| FT |

|

0.0626*** (0.0225) | 0.0445** (0.0222) |

| SIZE |

|

0.0135*** (0.0010) | |

| LABOR |

|

0.0112*** (0.0013) | |

| INC | 0.0159*** (0.0016) | 0.0127*** (0.0014) | |

| HSE |

|

-0.0026 (0.0043) | |

| TOWN |

|

0.0868*** (0.0026) | |

| AGE | 0.0020*** (0.0007) | ||

| AGE^2 |

|

||

| GEN |

|

||

| MARR |

|

||

| HLTH |

|

||

| PTY | -0.0033 (0.0038) | ||

| EDU |

|

||

| Regional fixed effect | Yes | Yes | Yes |

| Time fixed effect | Yes | Yes | Yes |

| N | 85,109 | 85,109 | 85,109 |

| Wald Chi

|

|

|

|

| Pseudo

|

0.0150 | 0.0896 | 0.1253 |

Table 4. Results of the benchmark regression. The table reports the average marginal effect of the Probit model. Standard errors are in brackets.

| Oprobit | Oprobit | Probit | Probit | OLS | Probit | |

| NUM | NUM | ENTREPRE | ENTREPRE | FT | ENTREPRE | |

| (1) | (2) | (3) | (4) | (5) | (6) | |

| PHONE |

|

|||||

| FT | -0.1373** (0.0614) | 0.0836** (0.0374) | 0.0443** (0.0224) | 0.6902*** (0.2554) | ||

| FT_D | 0.0340** (0.0150) | |||||

| Control variables | Yes | Yes | Yes | Yes | Yes | Yes |

| Regional fixed effect | Yes | Yes | Yes | Yes | Yes | Yes |

| Time fixed effect | Yes | Yes | Yes | Yes | Yes | Yes |

| Wald test |

|

|||||

| N | 46,179 | 46,179 | 85,109 | 85,109 | 85,109 | 85,109 |

| Wald Chi

|

4837.93*** | 4837.93*** |

|

6804.42*** | 6891.84*** | |

| R-squared/pseudo

|

0.0863 | 0.0863 | 0.1254 | 0.1253 | 0.9933 | 0.1254 |

Table 5. Results of robustness analysis. The table reports the average marginal effect of the Probit model. Standard errors are in brackets. Where column (5) is the estimation result of the first-stage OLS, reporting the estimated coefficients and R-squared.

times is 0 and 1 , respectively. The results are -0.1373 and 0.0836 , and both are significant at the

Replacing the explanatory variable

Referring to Song et al.

Replacing the regression model

In addition to the Probit model, we also use the Logit model to estimate the entrepreneurial effect of fintech. The estimation results in column (4) of Table 5 show that the marginal effect of fintech development level (FT) is 0.0443 , which is significant at the

Endogenous problem

There may be a reverse causality between the development of fintech and entrepreneurial behavior of farmers, and there are inevitably measurement errors and missing variables in benchmark regression, leading to endogeneity. To alleviate this problem, referring to the research idea of Huang et al.

Mechanism test

Based on the theoretical analysis, we propose that the action mechanism of fintech to promote farmer entrepreneurship is as follows: alleviating the credit constraint effect, information constraint effect, and risk aversion effect. To test the mechanism, we first need to define the credit constraints, information constraints, and risk aversion of the farmer. According to the questionnaire design in the China Household Finance Survey, the variables are defined as follows: (1) credit constraints (CRE_CONS): when farmers apply for loans from financial institutions, they refuse to provide credit services to farmers due to reasons such as a lack of suitable collateral or substandard credit ratings, resulting in credit constraints. For the question “Why does your family not try to obtain the required funds by applying for loans from banks and credit cooperatives” in the questionnaire, if you choose “the application has been rejected” or “it is estimated that the loan application will not be approved,” the value of credit constraints is 1 ; otherwise, the value is 0 . (2) Information constraints (INFOR_CONS): economic and financial information can usually reflect more information about entrepreneurship and help farmers explore new entrepreneurial opportunities. For the question “How often do you pay attention to economic and

financial information?” if you choose “seldom pay attention” or “never pay attention,” the value of information constraints is 1 ; otherwise, the value is 0 . (3) Risk aversion (RISK_AVER): when conducting investment and wealth management, people’s choices of different return risks reflect their attitude toward risk. For the question in the questionnaire, “If you have an asset, which investment project will you choose?” if you choose “not willing to take any risk” or “a project with slightly lower risk and lower return,” then the value of risk aversion is 1 ; otherwise, the value is 0 .

financial information?” if you choose “seldom pay attention” or “never pay attention,” the value of information constraints is 1 ; otherwise, the value is 0 . (3) Risk aversion (RISK_AVER): when conducting investment and wealth management, people’s choices of different return risks reflect their attitude toward risk. For the question in the questionnaire, “If you have an asset, which investment project will you choose?” if you choose “not willing to take any risk” or “a project with slightly lower risk and lower return,” then the value of risk aversion is 1 ; otherwise, the value is 0 .

We introduce the interaction term into the benchmark regression to test the above mechanism. Table 6 reports the results of the mechanism tests. According to the estimation results in column (1), the marginal effect of the interaction term (FTCRE_CONS) between level of fintech development and credit constraints is 0.1132 , which is significant at the

Further discussion

We further examine whether the impact of fintech development on entrepreneurial behavior among farmers is heterogeneous due to the types of entrepreneurship, individual household characteristics, and regional differences. Firstly, we measure the motivation for entrepreneurship based on the question in the questionnaire “the main reason for families to engage in self-employed industrial and commercial production and management projects”, and define “not being able to find other job opportunities” as survival entrepreneurship, and “ideal hobbies, wanting to be one’s own boss”, and “engaging in commerce and industry can earn more” and “more flexible and free” as opportunity entrepreneurship. Secondly, according to the education level of the household head, we divide the sample into a lower education level group (junior high school and below) and a higher education level group (above junior high school). Thirdly, taking the median per capita household income, we divide the sample into a low-income level group and a high-income level group. Finally, based on the geographic location of the households, we divide the sample into the eastern region and the central and western regions. Each set of samples is estimated separately.

Table 7 shows the estimation results for the heterogeneous test. From columns (1) and (2), the marginal effect of fintech development on survival entrepreneurship is 0.0273 , which is significant at the

| Probit | |||

| ENTREPRE | |||

| (1) | (2) | (3) | |

| FT | 0.0413* (0.0222) | 0.0425 (0.0262) | 0.0434 (0.0266) |

| CRE_CONS |

|

||

| FT*CRE_CONS |

|

||

| INFOR_CONS | -0.2893*** (0.0625) | ||

| FT*INFOR_CONS |

|

||

| RISK_AVER |

|

||

| FT*RISK_AVER | 0.0110** (0.0046) | ||

| Control variables | Yes | Yes | Yes |

| Regional fixed effect | Yes | Yes | Yes |

| Time fixed effect | Yes | Yes | Yes |

| N | 85,109 | 65,025 | 59,288 |

| Wald Chi

|

7146.98*** |

|

4809.32*** |

| Pseudo

|

0.1300 | 0.1278 | 0.1209 |

Table 6. Results of mechanism test. The table reports the average marginal effect of the Probit model. Standard errors are in brackets.

| Probit | ||||||||

| ENTREPRE | ||||||||

| (1) Survival | (2) Opportunity | (3) Lower education | (4) Higher education | (5) Low income | (6) High income | (7) Eastern | (8) Central and western | |

| FT | 0.0273** (0.0122) | 0.0125 (0.0214) | 0.0509** (0.0241) | 0.0264 (0.0536) | 0.0582** (0.0269) | 0.0548 (0.0361) | 0.0276 (0.0332) | 0.0642** (0.0305) |

| Control variable | Yes | Yes | Yes | Yes | Yes | Yes | Yes | Yes |

| Regional fixed effect | Yes | Yes | Yes | Yes | Yes | Yes | Yes | Yes |

| Time fixed effect | Yes | Yes | Yes | Yes | Yes | Yes | Yes | Yes |

| N | 81,502 | 81,502 | 66,853 | 18,256 | 42,559 | 42,550 | 36,934 | 48,175 |

| Wald Chi

|

1106.17*** | 5887.62*** | 5251.87*** | 1511.83*** | 3409.17*** |

|

3159.07*** | 3701.09*** |

| Pseudo R

|

0.0584 | 0.1315 | 0.1322 | 0.1204 | 0.1490 | 0.1133 | 0.1243 | 0.1269 |

Table 7. Results of heterogeneity test. The table reports the average marginal effect of the Probit model. Standard errors are in brackets.

fintech development on the entrepreneurial behavior of farmers are

Conclusion and enlightenment Research findings

The entrepreneurial activities of farmers are conducive to promoting rural innovation and entrepreneurship and broadening the channels for farmers to increase their income. As a product of the integration of traditional finance and digital technology, fintech has profoundly affected the entrepreneurial activities of residents. This paper measures the level of fintech development in each region of China based on the Baidu search index. It takes farmers’ data in the previous five rounds of the China Household Finance Survey (CHFS) as research samples to empirically analyze the impact of fintech development on farmers’ entrepreneurial behavior and the mechanism of action. The main conclusions of this paper are as follows:

First, fintech development can promote entrepreneurship among farmers. The findings are still reliable after the robustness analysis of replacing core variables and changing regression models.

Second, the results of the mechanism test show that alleviating credit constraints, information constraints and risk-averse effects are the action mechanisms for fintech development to promote farmer entrepreneurship. The development of fintech can effectively alleviate the credit constraints and information disadvantages faced by farmers to start their own businesses, and help them access entrepreneurial funds and explore entrepreneurial opportunities. At the same time, the development of fintech can reduce risk aversion among farmers, thus increasing their willingness to start a business.

Third, the results of the heterogeneity test show that the development of fintech promotes survival entrepreneurship more significantly, while the entrepreneurial effect of fintech is more significant among farmers with lower education levels, lower income levels and in the central and western regions, indicating that fintech can compensate for the disadvantages of the disadvantaged groups in entrepreneurship, highlighting the inclusive characteristics of financial services facilitated by technology.

Research enlightenment

The findings of this paper provide the following policy insights for promoting fintech development and facilitating rural households to engage in entrepreneurship:

First, follow the trend of the digital economy and promote the steady development of fintech. Encourage enterprises to innovate, increase R&D investment in technologies such as the Internet of Things, artificial intelligence, cloud computing and blockchain, cultivate composite talents with both digital technology and financial knowledge, and focus on the balanced development of fintech between regions.

Second, improve farmers’ ability to access entrepreneurial resources and identify entrepreneurial opportunities. Accelerate the establishment of a credit system for farmers, enrich financing channels and alleviate the credit constraints faced by entrepreneurs; improve the information technology construction of financial institutions and realize the targeted push of entrepreneurial information; and focus on increasing financial literacy and digital skills among farmers.

Third, create a favorable environment for entrepreneurship. Establish a fund to help start-up projects and implement certain tax exemptions and reductions for small and micro businesses; set up entrepreneurial exchange training courses to build a platform for teaching entrepreneurial knowledge and skills and sharing entrepreneurial experiences to drive more people to start their own businesses; encourage college students and other highly educated talents to return to their hometowns to start their own businesses and support female entrepreneurs to start their own businesses to promote social equity.

Fourth, the government and relevant departments should strengthen policy support for remote rural areas and the central and western regions. They should focus on the construction of transport, network and other infrastructure in backward areas to lay the foundation for industrial and commercial development; and they should actively make use of local resources to develop entrepreneurial parks and attract prominent enterprises to move in, thus promoting employment through entrepreneurship.

Overall, compared with the individual family characteristics

This paper finds that the development of fintech does promote farmers to engage in entrepreneurship. In fact, however, there is a possibility that after small loans are granted to farmers by fintech platforms, their businesses go bankrupt and shut down due to mismanagement, leaving the farmers unable to repay the loans and return to poverty. This point can be explored in detail in future research to take a more scientific view of the entrepreneurial impact of fintech development.

Data availability

All data used in this study are freely available online. The Baidu search index comes from https://index.baidu.co

Received: 24 October 2023; Accepted: 26 July 2024

Published online: 30 July 2024

Published online: 30 July 2024

References

- Thakor, A. V. Fintech and banking: What do we know?. J. Financ. Intermed. 41, 1-13 (2020).

- Fuster, A., Plosser, M., Schnabl, P. & Vickery, J. The role of technology in mortgage lending. Rev. Financ. Stud. 32, 1854-1899 (2019).

- Gabor, D. & Brooks, S. The digital revolution in financial inclusion: International development in the fintech era. New Polit. Econ. 22, 423-436 (2017).

- Young, D. & Young, J. Technology adoption: Impact of FinTech on financial inclusion of low-income households. Int. J. Electron Financ. 11, 202-218 (2022).

- Liu, X. Y., Jin, S. & Zhang, W. Effect of Fin-tech on farmers’ income growth and its transmission mechanism. Financ. Trade Res. 31, 65-76 (2020).

- Ribas, R. P. Liquidity constraints, spillovers, and entrepreneurship: Evidence from a cash transfer program. Small Bus. Econ. 55, 1131-1158 (2020).

- Yang, C., He, X. G. & Li, Z. Y. Family structure and peasants entrepreneurship: Empirical analysis based on CTVS data. China Ind. Econ. 12, 170-188 (2017).

- Ogunwale, O. G., Olayemi, O. O., Oyewole, O. O. & Abegunrin, O. O. Attitude of rural women farmers towards entrepreneurship information in Akinyele Local Government Area Oyo State, Nigeria. J. Res. For. Wildl. Environ. 11, 48-56 (2019).

- Leyden, D. P., Link, A. N. & Siegel, D. S. A theoretical analysis of the role of social networks in entrepreneurship. Res. Policy. 43, 1157-1163 (2014).

- Cele, L. & Wale, E. Determinants of smallholders’ entrepreneurial drive, willingness and ability to expand farming operations in Kwazulu-Natal. Dev. Pract. 30, 1028-1042 (2020).

- Sarachuk, K. & Miler-Behr, M. Is ultra-broadband enough? The relationship between high-speed internet and entrepreneurship in Brandenburg. Int. J. Technol. 11, 1103-1114 (2020).

- Deller, S., Whitacre, B. & Conroy, T. Rural broadband speeds and business startup rates. Am. J. Agric. Econ. 104, 999-1025 (2022).

- Barnett, W. A., Hu, M. Z. & Wang, X. Does the utilization of information communication technology promote entrepreneurship: Evidence from rural China. Technol. Forecast. Soc. Change. 141, 12-21 (2019).

- Shao, K. C., Ma, R. X. & Kamber, J. An in-depth analysis of the entrepreneurship of rural Chinese mothers and the digital inclusive finance. Telecommun. Policy. 47, 1-21 (2023).

- Beck, T., Pamuk, H., Ramrattan, R. & Uras, B. R. Payment instruments, finance and development. J. Dev. Econ. 133, 162-186 (2018).

- Hu, J. Y. & Zhang, B. Social network, informal financing and household entrepreneurship: Empirical analysis based on urban-rural differences in China. J. Financ. Res. 10, 148-163 (2014).

- Yang, C. L., Yan, J. D., He, X. D. & Tian, S. Q. What determines the survival of farmer entrepreneurship: Micro-evidence from China. Int. Rev. Econ. Financ. 86, 334-348 (2023).

- Cuesta, C., Ruesta, M., Tuesta, D., & Urbiola, P. The digital transformation of the banking industry. BBVA Res. https://www.bbvar esearch.com/en/publicaciones/the-digital-transformation-of-the-banking-industry/ (2015).

- Schenkel, M. T. New Enterprise Opportunity Recognition: Toward a Theory of Entrepreneurial Dynamism (University of Cincinnati, 2005).