التطور التكنولوجي لإنتاج الهيدروجين الأزرق على نطاق واسع نحو هدف الطاقة الهيدروجينية في الولايات المتحدة Technological evolution of large-scale blue hydrogen production toward the U.S. Hydrogen Energy Earthshot

التطور التكنولوجي لإنتاج الهيدروجين الأزرق على نطاق واسع نحو هدف الطاقة الهيدروجينية في الولايات المتحدة

تاريخ الاستلام: 2 أغسطس 2023 تم القبول: 27 يونيو 2024 نُشر على الإنترنت: 06 يوليو 2024 (د) التحقق من التحديثات

Wanying Wu®هايبوا زهاييوجين هولوبنياك

الهيدروجين قد يلعب دورًا حاسمًا في انتقال الولايات المتحدة إلى اقتصاد خالٍ من الانبعاثات. سيساهم التعلم من مشاريع الهيدروجين الكبيرة في تعزيز التطور التكنولوجي والابتكار نحو هدف الطاقة الهيدروجينية في الولايات المتحدة. نطبق منحنيات الخبرة لتقدير التكاليف المتطورة لإنتاج الهيدروجين الأزرق وللتحقق من الأثر الاقتصادي على التطور التكنولوجي لائتمان الضرائب في قانون خفض التضخم المتعلق بالاحتجاز الكربوني والهيدروجين النظيف. يمكن أن يقلل التعلم من خلال الممارسة وحده من تكلفة إنتاج الهيدروجين الأزرق. ومع ذلك، بدون الحوافز الضريبية، من الصعب أن تصل تكلفة إنتاج الهيدروجين الأزرق إلى الهدف المحدد.. هنا نوضح أن القدرة الإنتاجية التراكمية اللازمة للوصول إلى نقطة التعادل للهيدروجين الأزرق المستند إلى الغاز هي الهدف يعتمد بشكل كبير على ائتمان الضرائب، وسعر الغاز الطبيعي، ومعدل التضخم، ومعدلات التعلم. نقدم توصيات لتطوير مركز الهيدروجين ولتسريع التقدم التكنولوجي نحو هدف طاقة الهيدروجين.

الهيدروجين النظيف لديه القدرة على المساعدة في تحقيقخفض انبعاثات الاقتصاد بشكل شامل بحلول عام 2050 مقارنة بعام 2005، وتعزيز أمن الطاقة والقدرة على التحمل، وتطوير اقتصاد جديد في الولايات المتحدةفي عام 2030، يمكن أن تخلق اقتصاد الهيدروجين حوالي 100,000 وظيفة جديدة صافية لتطوير مشاريع رأس المال الجديدة وبنية تحتية للهيدروجين النظيف.لقد خصص قانون البنية التحتية الثنائي الحزبي في الولايات المتحدةمليار للهيدروجين النظيف لوزارة الطاقة الأمريكية (DOE)تعتبر تقنيات إنتاج الهيدروجين ذات الكربون الصفري والمنخفض من الخيارات الرئيسية في مجموعة متنوعة من الأدوات التي تمكّن الانتقال إلى مستقبل طاقة نظيفة مستدامة وعادلة.في أكتوبر 2023، أعلنت وزارة الطاقة الأمريكيةمليار لإطلاق سبعة مراكز إقليمية للهيدروجين النظيف في جميع أنحاء البلادستستخدم بعض المراكز الإقليمية الماء والغاز الطبيعي كمواد أولية لعملية التحليل الكهربائي المدعومة بالطاقة المتجددة وإصلاح الميثان بالبخار (SMR) مع احتجاز الكربون وتخزينه (CCS) لإنتاج الهيدروجين النظيف، والذي يُطلق عليه أيضًا الهيدروجين الأخضر والأزرق في الممارسة العملية، على التوالي. يُنظر إلى الهيدروجين الأزرق غالبًا على أنه جسر قصير الأمد نحو اقتصاد الهيدروجين الخالي من الكربون. ومع ذلك، نظرًا لاحتمالية تسرب الميثان العالي، هناك نقاشات علمية حول تنافسية الهيدروجين الأزرق.الذي يدعو بشكل جاد إلى تقليل انبعاثات الميثان.

تقوم الولايات المتحدة بجهود كبيرة لتسريع التقدم من خلال استثمارات تاريخية وسياسات وحوافز إضافية للهيدروجين النظيف.لقد حددت الاستراتيجية الوطنية الأمريكية للهيدروجين النظيف وخارطة الطريق مسارات استراتيجية لإنتاج 10 ملايين طن متري (MMT) من الهيدروجين النظيف سنويًا بحلول عام 2030، و20 مليون طن متري بحلول عام 2040، و50 مليون طن متري بحلول عام 2050 في الولايات المتحدة.على الرغم من أن الهيدروجين الأخضر المدعوم بالطاقة المتجددة له انبعاثات كربونية أقل بكثير من الهيدروجين الأزرق، إلا أن تكلفة إنتاج الهيدروجين الأخضر الحالية يمكن أن تكون أعلى بعدة مرات.كما هو موضح لاحقًا. إنتاج الهيدروجين القائم على الوقود الأحفوري مع احتجاز الكربون أو الهيدروجين الأزرق هو من بين مجموعة من المسارات للهيدروجين النظيف. في عام 2021، أطلقت وزارة الطاقة الأمريكية مبادرة Energy Earthshots التي تهدف إلى تسريع الابتكارات في حلول الطاقة النظيفة الأكثر وفرةً وبأسعار معقولة وموثوقة من خلاللتسريع الابتكار التكنولوجي والتوسع في الهيدروجين النظيف، تتضمن هذه المبادرة إطلاق هيدروجين يهدف إلى خفض تكلفة الهيدروجين النظيف إلىلكل 1 كيلوغرام في عقد واحدالذي يُطلق عليه اسم مشروع هيدروجين إنرجي إيرث شوت.

قانون خفض التضخم (IRA) لعام 2022 يوفر مجموعة من الائتمانات الضريبية لتحفيز نشر تقنيات الهيدروجين النظيف.يتضمن قانون IRA بندين تحفيزيين: القسم 45 V الضريبي الجديد

ائتمان لإنتاج الهيدروجين النظيف وائتمان ضريبي معزز بموجب القسم 45Q لاحتجاز الكربونتتوفر خصم ضريبة بقيمة 45 دولارًا لمشاريع الهيدروجين التي تقل انبعاثات غازات الدفيئة (GHG) على مدى دورة حياتها عن 4.0 كيلوغرام من ثاني أكسيد الكربون. ) مكافئ لكل كيلوغرام من الهيدروجين خلال فترة العشر سنوات ويتراوح من إلى 3.0 لكل كيلوغرام من الهيدروجين. يختلف رصيد الإنتاج مع مستوى انبعاثات غازات الدفيئة خلال دورة الحياة. بالإضافة إلى ذلك، عزز قانون IRA رصيد الضريبة 45Q إلىلكل طن متري من المخزنة في خزانات ملحية و لكل طن متري منيستخدم لاستعادة النفط المعزز (EOR) أو تطبيقات صناعية أخرى لمدة تصل إلى اثني عشر عامًا. تم خفض عتبة الاحتجاز المطلوبة لمشاريع CCS المؤهلة إلى 18,750 طنًا متريًا من12,500 طن متري سنويًا لمحطات الطاقة و 12,500 طن متري سنويًا للمرافق الأخرى. ستسهل هذه الحوافز الضريبية إنتاج الهيدروجين الأزرق على نطاق واسع.

في عام 2020، بلغ إنتاج الهيدروجين العالمي 90 مليون طن متري سنويًا (MMTA)، منها 72 مليون طن متري كانت هيدروجين نقي.بينما بلغ إنتاج الهيدروجين في الولايات المتحدة حوالي 10 مليون طن سنويًاعلى مستوى العالم، كانت تقنيات SMR وتحويل الفحم إلى غاز بدون تقليل الكربون تمثل و إنتاج الهيدروجين النقيعلى التوالي. وبالمثل، شكلوا 99% من إنتاج الهيدروجين في الولايات المتحدة في عام 2020، من بينهتم صنعه بواسطة SMRيمكن ربط SMR وغازification الفحم مع CCS لإنتاج هيدروجين منخفض الكربون. ومع ذلك، يتم إنتاج أقل من 1% من الهيدروجين العالمي حالياً من موارد الوقود الأحفوري مع CCS.الجدول 1 يلخص مشاريع الهيدروجين الأزرق المعتمدة على الوقود الأحفوري المثبتة حول العالم. على مستوى العالم، أنتجت هذه المشاريع 0.7 مليون طن متري سنويًا من الهيدروجين الأزرق من موارد الغاز والفحم والنفط، وقامت بالتقاط 10 مليون طن متري سنويًا منفي. في الولايات المتحدة، أنتجت مشاريع الهيدروجين الأزرق 0.23 مليون طن متري من الهيدروجين في .

قدمت مختبر الطاقة الوطني التابع لوزارة الطاقة الأمريكية (NETL) تقييمًا مقارنًا لأداء وتكلفة تقنيات إنتاج الهيدروجين المتقدمة المعتمدة على الوقود الأحفوري، بما في ذلك الإصلاح والتغويز بدون وبت.يتراوح التكلفة المستوية لإنتاج الهيدروجين بدون تقليل الكربون تقريبًا منإلى 2.6 لكل كيلوغرام من الهيدروجين ويختلف مع نوع المواد الخام أو تكنولوجيا الإنتاج. إن إضافة احتجاز الكربون وتخزينه للهيدروجين منخفض الكربون تزيد من التكلفة المستوية بأكثر من 50% لإنتاج الإصلاح ولإنتاج الغازificationأكبر مساهم في تكلفة المستوى هو تكلفة الوقود لإنتاج الإصلاح، بينما تكون تكلفة رأس المال لإنتاج الغازification..

غالبًا ما تتضمن عملية إنتاج الهيدروجين الأزرق عدة أنظمة فرعية، مثل SMR و CCS. من المحتمل أن تنخفض التكاليف المستقبلية للأنظمة الفرعية الفردية نتيجة للتعلم من خلال الممارسة مع زيادة حجمها. ومع ذلك، قد يختلف التقدم في التعلم حسب النظام الفرعي. شوتس وآخرون.تم تحليل بيانات تكلفة الهيدروجين التي تم ملاحظتها خلال الفترة من 1940 إلى 2007 ووجد أن معدل التعلم لعملية إعادة تشكيل الميثان، والذي يُعرف بأنه النسبة المئوية لانخفاض التكلفة لكل مضاعفة للسعة المثبتة التراكمية، هوفي الاستثمار، لكن لا يوجد تخفيض في التكلفة الإجمالية للإنتاج، مما يعني معدل تعلم صفر في تكاليف التشغيل والصيانة (O&M). روبين وآخرون. و IEAGHG أفاد أن معدل التعلم لعملية الغازification هولتكلفة رأس المال ولتكلفة التشغيل والصيانة. تعتبر CCS تقنية أساسية لإنتاج الهيدروجين الأزرق. روبين وآخرون.أفاد أن معدل التعلم لنظام التقاط الكربون هولتكلفة رأس المال ولتكاليف التشغيل والصيانة. ستؤدي تنفيذ مشاريع احتجاز الكربون على نطاق واسع إلى تقليل التكلفة المستقبلية لاحتجاز الكربون للتقنيات المتقدمة.على الرغم من أنه تم إجراء عدد كبير من دراسات منحنى التعلم في السنوات الماضية، إلا أنه لم يتم تحقيق أي تقدم يذكر في تقدير معدلات التعلم لتقنيات SMR، والتغويز، وCCS بخلاف الدراستين الرائدتين من قبل شوتس وآخرين.وروبين وآخروناعتمدت الدراسات الحديثة بشكل متكرر على معدلات التعلم من الدراستين الرائدتين لمجموعة متنوعة من التطبيقات.. ومع ذلك، فإن القليل من الدراسات تقدم تقييمًا شاملاً للتعلم التكنولوجي العام للهيدروجين الأزرق المنتج من موارد الوقود الأحفوري وتفحص التأثير المحتمل للحوافز الضريبية على التطور التكنولوجي.

تنبؤات تطور التكنولوجيا ضرورية للبحث والتطوير في التكنولوجيا المتقدمة، وتحليل السوق والتوقعات، وتحليل الاستثمار، وتخطيط الموارد، واتخاذ القرارات والسياسات.

الجدول 1 | منشآت إنتاج الهيدروجين الأزرق التشغيلية

المادة الخام

اسم المشروع

بلد

سنة عبر الإنترنت

طاقة الإنتاج

ثاني أكسيد الكربون المحتجز (مليون طن متري/سنة)

(ساعة

(أطنان مترية/سنة

الغاز الطبيعي

بي سي إس نيتروجين

الولايات المتحدة

2013

31,344

غير متوفر

0.25

بورت آرثر

الولايات المتحدة

2013

١٢٥,٣٧٦

١١٨

1.00

سماد إينيد

الولايات المتحدة

1982

٨٧,٧٦٤

غير متوفر

0.70

ميناء جيروم

فرنسا

2015

12,538

٣٩

0.10

مهمة

كندا

2015

١٢٥,٣٧٦

٣٠٠

1.00

سماد نوتريين (أغريوم سابقاً)

كندا

٢٠٢٠

٣٧,٦١٣

غير متوفر

0.30

الريادة CCUS

الإمارات العربية المتحدة

2016

٤٧٨٧٦

غير متوفر

0.80

فحم

شركة سينوبك كيو لو للبتروكيماويات

الصين

٢٠٢٢

٤١،٨٩٢

غير متوفر

0.70

شركة سينوبك حقل تشونغيوان النفطي لتعزيز استخراج النفط

الصين

2015

5985

غير متوفر

0.10

حقول تشانغتشينغ النفطية لتعزيز استخراج النفط

الصين

2015

٢٩٩٢

غير متوفر

0.05

مصنع غاز سينفويل في السهول الكبرى وويبرن ميدال

الولايات المتحدة

٢٠٠٠

١٧٩,٥٣٦

غير متوفر

٣.٠٠

نفط

مصنع كوفيفيل للأسمدة

الولايات المتحدة

2013

١٢٥,٣٧٦

غير متوفر

1.00

تحويل غاز المخلفات الثقيلة لشركة شل في مصفاة بيرنيس

هولندا

2005

٢٣,٩٣٨

١٠٠٠

0.40

مشروع كراماي دونهوا لتقنية النفط CCUS وتعزيز استخراج النفط

الصين

2015

5985

غير متوفر

0.10

مصفاة نورث ويست ستيرجون

كندا

٢٠٢٠

77,799

غير متوفر

1.30

رمال النفط الأفقية

كندا

٢٦,٢١٢

غير متوفر

0.44

تتمثل الأهداف الرئيسية لهذه الدراسة في تقدير التكاليف المستقبلية المتطورة لمسارات إنتاج الهيدروجين الأزرق الرئيسية من النشر على نطاق واسع، بما في ذلك تقنية إعادة تشكيل الميثان بالبخار المتطورة (SMR) وغازification الفحم مع احتجاز الكربون وتخزينه (CCS)، وفحص التأثير الاقتصادي على التطور التكنولوجي لائتمانات الضرائب الخاصة بالهيدروجين النظيف بموجب قانون خفض التضخم (IRA). تقيم هذه الدراسة كل من ائتمانات الضرائب 45 Q و 45 V وتقارن دورها الاقتصادي في تعزيز إنتاج الهيدروجين الأزرق نحو هدف طاقة الهيدروجين. توضح هذه الدراسة كيف أن التعلم من خلال الممارسة سيقلل من تكلفة إنتاج الهيدروجين الأزرق في المستقبل وكم يجب أن تكون سعة مشاريع الهيدروجين الأزرق المثبتة لتحقيق هدف التكلفة. تقدم هذه الدراسة نظرة مستقبلية لإنتاج الهيدروجين الأزرق على نطاق واسع من الموارد الأحفورية المخفضة وتكشف عن الاتجاهات التطورية المحتملة المدفوعة بالسياسات، بما في ذلك اعتمادها على عوامل رئيسية.

النتائج

تقوم هذه الدراسة أولاً بتوصيف انبعاثات غازات الدفيئة وتكاليف التقنيات التجارية لإنتاج الهيدروجين الأزرق، ثم تطور نماذج التعلم التكنولوجي والانتشار لتقييم التكاليف المستقبلية والمسارات التطورية لإنتاج الهيدروجين الأزرق بدون وبتحفيزات ضريبية نحو هدف الطاقة الهيدروجينية الأمريكي. كما يتم إجراء سلسلة من التحليلات البارامترية للكشف عن اعتماد التكلفة الإجمالية لإنتاج الهيدروجين على عوامل رئيسية، مثل سعر الوقود، وعدم اليقين في تكاليف احتجاز الكربون، ومعدلات التعلم، ومعدل التضخم.

إنتاج الهيدروجين الأزرق الحالي

تتبنى هذه الدراسة تقنيات الإصلاح والتغويز المتطورة كنقطة مرجعية لاستكشاف الاتجاهات التطورية لإنتاج الهيدروجين الأزرق المدفوع بالتعلم من خلال الممارسة. تم الحصول على الأداء الحالي وتقديرات التكلفة لهذه التقنيات من دراسة NETL الحديثة.تُنتج الغالبية العظمى من الهيدروجين في الولايات المتحدة عبر إصلاح الميثان بالبخار (SMR). بالإضافة إلى ذلك، فإن تكلفة الهيدروجين الأزرق المنتج بواسطة SMR مع التقاط الكربون وتخزينه (CCS) مشابهة لتلك الناتجة عن الإصلاح الذاتي الحراري مع CCS، ولكن الانبعاثات في الموقع وعلى مدى دورة الحياة من عملية SMR أقل.لذا، تركز هذه الدراسة على التحلل المائي للميثان مع احتجاز الكربون لإنتاج الهيدروجين الأزرق القائم على الغاز. في الوقت نفسه، يتم استخدام مفاعل غاز من نوع شل يعمل بالهواء مع احتجاز الكربون لإنتاج الهيدروجين الأزرق القائم على الفحم.الجدول التكميلي 1 في الملاحظة التكميلية 1 يلخص المعلمات الاقتصادية والتقنية الرئيسية والافتراضات التي تم اتخاذها لمصانع إنتاج الهيدروجين الأزرق باستخدام الغاز الطبيعي والفحم كمصادر خام، والتي تشمل عمر المشروع، عامل السعة، القدرة الإنتاجية بالساعة، سعر الوقود، ومعدل الرسوم الثابتة. بالإضافة إلى ذلك، بصمات الأرض والمياه لكل وحدة من الهيدروجين المنتج بواسطة هذه المصانع والمقادير منتم الإبلاغ عن الحجز أيضًا في الجدول التكميلي 2. تنتج مصانع الهيدروجين الأزرق هيدروجينًا عالي النقاء ( ) عند ضغط 6.48 ميغاباسكال ونقل الكمية الملتقطة عند ضغط 15.3 ميغاباسكال للتخزين في خزانات ملحية، وهي ظروف تصميم نموذجية. تُبلغ هذه الدراسة عن نتائج التكلفة بالدولارات الأمريكية الحقيقية لعام 2018 ما لم يُذكر خلاف ذلك.

بالنسبة للافتراضات المعطاة، فإن التكلفة الإجمالية المستوية للهيدروجين (LCOH) هيلـ SMR مع CCS ولغازification الفحم مع احتجاز الكربون. بالمقارنة، فإن تكلفة إنتاج الهيدروجين في المصنع هيأعلى لإنتاج الغازification مقارنة بإنتاج الإصلاح، مما يشير إلى أن دمج SMR مع CCS أكثر تنافسية بكثير لإنتاج الهيدروجين الأزرق. بالإضافة إلى ذلك، فإن مجموعة الموقعانبعاثات إنتاج الهيدروجين بواسطة التحليل البخاري للميثان مع احتجاز الكربون هي، وهو أقل بكثير من ذلكمن الغازification مع. بالإضافة إلى المكدسقد تكون هناك انبعاثات غازات دفيئة هاربة من مصادر مختلفة في مصنع إنتاج SMR، principalmente من معدات الأنابيب والتجهيزات.ومع ذلك، فإن انبعاثات غازات الدفيئة الهاربة تبلغ حواليانبعاثات غازات الدفيئة من المكدسمما يشير إلى أن تسرب الميثان من النباتات ليس قضية خطيرة.

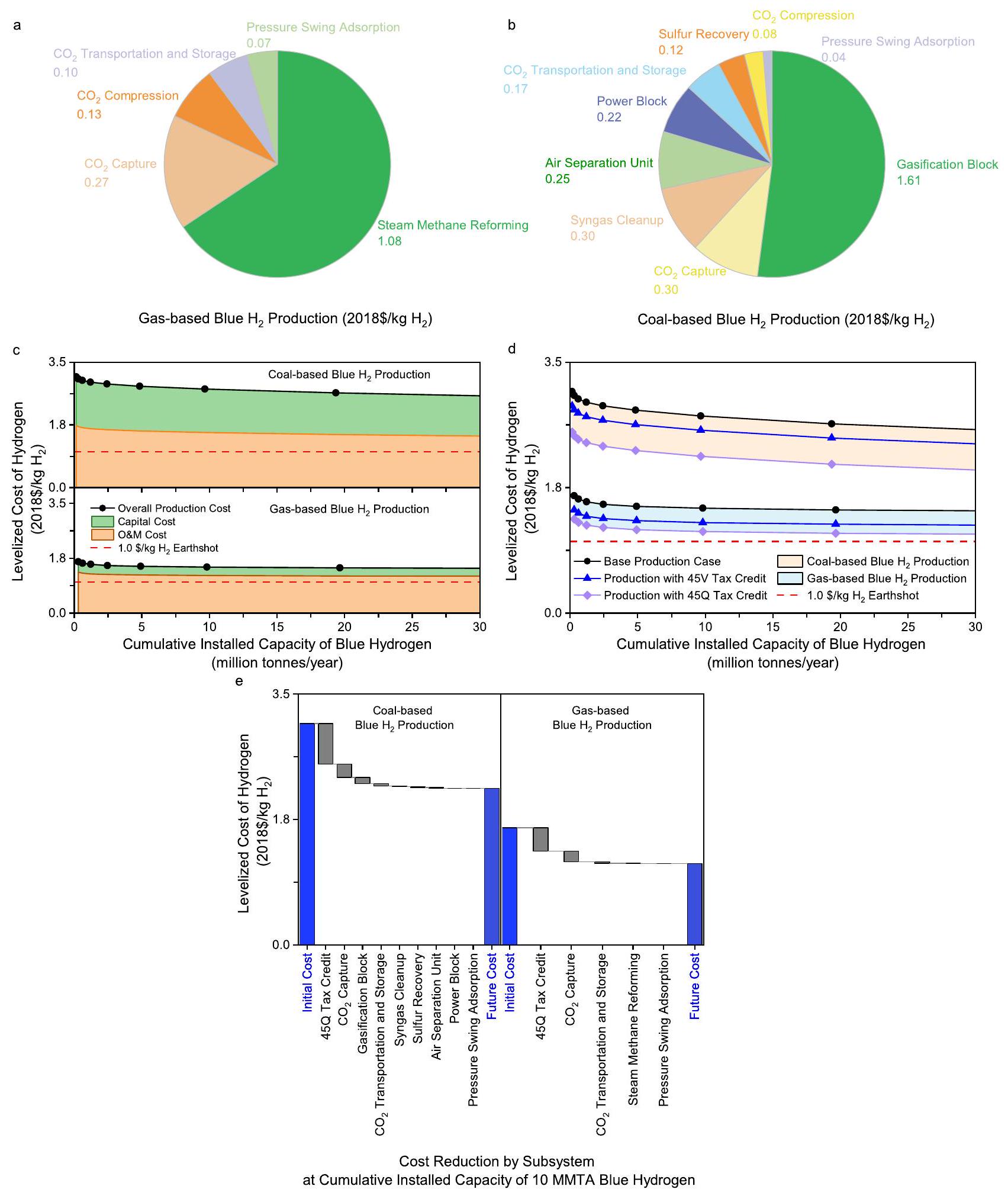

تم تقسيم مصنع إنتاج الهيدروجين إلى أنظمة فرعية رئيسية. يتم الإبلاغ عن المكونات المدرجة في كل من الأنظمة الفرعية المحددة لمصانع الإنتاج المعتمدة على الغاز والفحم في الجداول التكميلية 3 و 4، على التوالي. تُظهر الأشكال 1a و 1b التوزيع حسب النظام الفرعي في تكلفة إنتاج الهيدروجين في المصنع لكل من مصنعين الإنتاج، على التوالي. تساهم الأنظمة الفرعية الفردية في تكلفة الإنتاج الإجمالية بشكل مختلف. بالنظر إلى سعر الغاز من، تعتبر SMR واستهلاك الوقود المرتبط بها مجتمعةلنبات LCOH للإنتاج القائم على الغاز. يرجى ملاحظة أنه في مصنع الهيدروجين القائم على الغاز مع احتجاز الكربون، فإن وحدة احتراق الوقود تولد الطاقة الحرارية ليس فقط لعملية SMR ولكن أيضًا لتجديد المذيب في عملية احتجاز الكربون. بالنظر إلى سعر الفحم طن متري، الغازification واستهلاك الوقود المرتبط بهما معًا تمثلإنتاج الفحم. وبالتالي، سيكون لتقدم الأنظمة الفرعية الفردية في التعلم تأثير مختلف على تكلفة الإنتاج الإجمالية في المستقبل. بالإضافة إلى ذلك، تمثل تكاليف الوقود و لنبات LCOH لحالات الإنتاج المعتمدة على الغاز والفحم، على التوالي. سعر الغاز الطبيعي هو عامل رئيسي يؤثر على إنتاج الهيدروجين الأزرق المعتمد على الغاز.

حالياً، يتم إنتاج الهيدروجين بشكل رئيسي من خلال التحليل البخاري للميثان دون احتجاز الكربون في الولايات المتحدة، والذي يُطلق عليه غالباً الهيدروجين الرمادي. بالمقارنة معه، يمكن أن يقلل إنتاج الهيدروجين الأزرق من التحليل البخاري للميثان مع احتجاز الكربون من الانبعاثات.شدة الانبعاثات بواسطةلكن زيادة LCOH بـ. الناتجتكلفة التخفيف بواسطة الهيدروجين الأزرق هيلكل طن متري منعلى النقيض من ذلك، فإن إنتاج الهيدروجين الأخضر بواسطة إلكتروليزر الأغشية البوليمرية تقريبًا لا يحتوي على وحدة.انبعاثات ولكن قيمة LCOH العالية تتراوح من. الناتجتكلفة التجنب للهيدروجين الأخضر مقارنةً بالهيدروجين الرمادي تتراوح منلكل طن متري من، وهو ما يزيد بكثير عن ذلك الناتج من الهيدروجين الأزرق. من الواضح أن هناك تنازلات فيتكاليف التجنب وتوفير الانبعاثات بين مسارات إنتاج الهيدروجين الأزرق والأخضر. تفاصيل بيانات الانبعاثات والتكاليف وتقديرات تكلفة التجنب متاحة في الملاحظة التكميلية 2. يرجى ملاحظة أن اختيار حالة مرجعية يؤثر علىتكلفة التجنب.

التكاليف المستقبلية لإنتاج الهيدروجين الأزرق بدون وبدون ائتمانات ضريبية

يتكون مصنع إنتاج الهيدروجين الأزرق من العديد من الأنظمة الفرعية. ومع ذلك، فإن حالة النضج للأنظمة الفرعية الفردية وسعتها المثبتة الأولية تختلف. نتيجة لذلك، تختلف معدلات التعلم والسعة المثبتة الأولية حسب النظام الفرعي. وبالتالي، يتم استخدام نموذج منحنى التعلم القائم على المكونات لبناء منحنى تعلم على مستوى المصنع استنادًا إلى معدلات التعلم وسعة التثبيت الأولية للأنظمة الفرعية الفردية. بالإضافة إلى ذلك، يتم تقييم التعلم التكنولوجي من حيث السعة المثبتة التراكمية للهيدروجين الأزرق بدلاً من عدد مصانع إنتاج الهيدروجين الجديدة. لتوصيف التكاليف المتطورة للهيدروجين الأزرق المنتج من موارد الغاز الطبيعي والفحم في المستقبل، تقوم هذه الدراسة أولاً ببناء منحنيات تعلم لتكلفة رأس المال الإجمالية المنفقة (TASC) وتكلفة التشغيل والصيانة الإجمالية (TOM) للأنظمة الفرعية الفردية في كل مصنع، ثم تؤسس منحنى تعلم تكلفة الهيدروجين الأزرق (LCOH) للمصنع كدالة للسعة الإنتاجية التراكمية. لبناء منحنى تعلم إما لتكلفة رأس المال الإجمالية المنفقة (TASC) أو لتكلفة التشغيل والصيانة الإجمالية (TOM)، يجب أولاً تحديد السعة المثبتة الأولية، والتكلفة الأولية، ومعدل التعلم. كما تم مناقشته أعلاه، يتم اشتقاق تكلفة رأس المال الإجمالية المنفقة (TASC) وتكلفة التشغيل والصيانة الإجمالية (TOM) للأنظمة الفرعية الفردية من دراسة NETL.وتم تلخيصها في الجداول التكميلية 6-10 في الملاحظة التكميلية 3 والجداول التكميلية 11 و12 في الملاحظة التكميلية 4. تم جمع السعة المثبتة الأولية (الجدول التكميلية 13) ومعدلات التعلم للأنظمة الفرعية الفردية بشكل رئيسي من العديد من الدراسات المعروفة وتم تلخيصها في الجدول 2، حيث تشير القيم بين الأقواس إلى نطاقات غير مؤكدة تتعلق بالقيم الأساسية. تختلف كل من السعة المثبتة الأولية ومعدلات التعلم بشكل كبير حسب النظام الفرعي. هناك أيضًا عدم يقين كبير في معدلات التعلم لكل من تكاليف رأس المال وتكاليف التشغيل والصيانة.

إنتاج الهيدروجين الأزرق بدون ائتمانات ضريبية. على مستوى العالم، كانت السعة المثبتة الأولية لإنتاج الهيدروجين في عام 2021 هي

الشكل 1 | التكاليف الأولية والمستقبلية لإنتاج الهيدروجين الأزرق بدون حوافز ضريبية ومعها. أ توزيع التكلفة المستوية الأولية لإنتاج الهيدروجين القائم على الغازالإنتاج. ب توزيع التكلفة المستوية الأولية للفحمالإنتاج. ج منحنيات التعلم للفحم والغازرأس المال الإنتاجي والتشغيل تكاليف الصيانة (O&M) بدون حوافز ضريبية. منحنيات التعلم للتكلفة الإجمالية الموحدة للفحم والغاز.الإنتاج بدون وبتحفيزات ضريبية. التكاليف المستقبلية المخفضة للفحم والغازالإنتاج مع الحوافز الضريبية. يُقدَّر أن يكون 0.31 مليون طن سنويًا للهيدروجين الأزرق المستند إلى الغاز و0.15 مليون طن سنويًا للهيدروجين الأزرق المستند إلى الفحمتظهر الشكل 1c منحنيات التعلم لتكاليف رأس المال المستوي وتكاليف التشغيل والصيانة وتكلفة الهيدروجين على مستوى المصنع لإنتاج الهيدروجين القائم على الوقود الأحفوري. تشير المقارنة بين فئات التكاليف المختلفة على مدى نطاق القدرة الإنتاجية التراكمية إلى أن التكلفة الإجمالية المستوية للهيدروجين الأزرق ستظل متأثرة بشكل كبير بـ TOM في المستقبل، خاصةً بالنسبة للإنتاج القائم على الغاز. بالإضافة إلى ذلك، تشير المقارنة بين الطريقتين إلى أن SMR مع CCS ستظل أكثر تنافسية من الناحية الاقتصادية لإنتاج الهيدروجين الأزرق مقارنةً بالتغويز مع CCS.

الجدول 2 | السعة المثبتة الأولية ومعدلات التعلم للأنظمة الفرعية الفردية لإنتاج الهيدروجين الأزرق

المادة الخام

الأنظمة الفرعية

الطاقة المثبتة الأولية ( )

معدلات التعلم

مصادر البيانات

تكلفة رأس المال

تكلفة التشغيل والصيانة

الطاقة المثبتة الأولية

معدلات التعلم

الغاز الطبيعي

إصلاح الميثان بالبخار

0.11 (0.05-0.17)

الوكالة الدولية للطاقة

شوتس وآخرون

امتصاص الضغط المتأرجح

0.11 (0.05-0.17)

الوكالة الدولية للطاقة

شوتس وآخرون

التقاط

0.11 (0.06-0.17)

0.22 (0.10-0.30)

الوكالة الدولية للطاقة

روبين وآخرون; IEAGHG

ضغط

0.00 (0.00-0.10)

0.00 (0.00-0.10)

روبين وآخرون

روبين وآخرون; IEAGHG

النقل والتخزين

غير قابل للتطبيق

0.05

الوكالة الدولية للطاقة

NETL

فحم

وحدة فصل الهواء

0.10 (0.05-0.15)

0.05 (0.00-0.10)

روبين وآخرون

روبين وآخرون; IEAGHG

كتلة الغازification

173

0.14 (0.07-0.21)

0.12 (0.05-0.20)

هيغمان

روبين وآخرون; IEAGHG

تنظيف غاز التخليق

0.10 (0.05-0.10)

0.10 (0.05-0.10)

هيغمان

اقتصاديات الصناعة، شركة وE.H. Pechan & Associates، شركة

استعادة الكبريت

0.11 (0.06-0.17)

0.22 (0.10-0.30)

روبين وآخرون

روبين وآخرون; IEAGHG

امتصاص الضغط المتأرجح

0.11 (0.05-0.17)

الوكالة الدولية للطاقة

شوتس وآخرون

كتلة الطاقة

0.05 (0.03-0.09)

0.00

روبين وآخرون

روبين وآخرون; IEAGHG ; زهاي

التقاط

0.11 (0.06-0.17)

0.22 (0.10-0.30)

الوكالة الدولية للطاقة

روبين وآخرون; IEAGHG

ضغط

0.00 (0.00-0.10)

0.00 (0.00-0.10)

روبين وآخرون

روبين وآخرون; IEAGHG

النقل والتخزين

غير قابل للتطبيق

0.05

الوكالة الدولية للطاقة

NETL

تُقدّر السعة المثبتة الأولية للأنظمة الفرعية الفردية بناءً على السعة العالمية لإنتاج الهيدروجين. انظر المعادلات التكميلية (2) و(3) للتفاصيل. محطة توليد الطاقة بالدورة المركبة أو محطة توليد الطاقة بالفحم فوق الحرجة. انظر المعادلة التكميلية (4) للحصول على التفاصيل. يُفترض أن نظام النقل والتخزين لديه القدرة الإجمالية الأولية المثبتة كـالتقاط الأنظمة الفرعية في مصانع إنتاج الهيدروجين. الـ يتم اعتبار نظام النقل والتخزين كعنصر من مكونات تكلفة التشغيل والصيانة. يفترض أن تكون السعة المثبتة الأولية لنظام تنظيف الغاز الاصطناعي هي نفسها سعة نظام كتلة الغازification. يفترض أن تكون نسبة التعلم في التشغيل والصيانة صفرًا حيث لم يتم العثور على سلوك التعلم من خلال العمل لنشاط إنتاج الهيدروجين بشكل عام استنادًا إلى البيانات التاريخية (شوتس وآخرون). ).

قد يصل الطلب السنوي على الهيدروجين النظيف المنتج من الموارد المتجددة والفوسفات المنخفضة الكربون في الولايات المتحدة إلى 10 ملايين طن متري من الهيدروجين سنويًا بحلولكما هو موضح في الشكل 1c، تنخفض التكاليف من خلال تحسينات تدريجية على التقنيات الحالية عندما تزداد القدرة الإنتاجية التراكمية. عندما تصل إلى 10 مليون طن سنويًا، تنخفض تكاليف رأس المال وتكاليف التشغيل والصيانة. و من المستويات الحالية لإنتاج الغاز، على التوالي. هناك تخفيضات مماثلة في التكاليف لإنتاج الفحم. ونتيجة لذلك، ينخفض LCOH للمصنع إلىبواسطةلإنتاج المعتمد على الغاز وبواسطةلإنتاج الفحم بعد قدرة إنتاج 10 مليون طن متري من الهيدروجين. على الرغم من أن الخبرة المكتسبة من المشاريع الكبيرة المنفذة ستساعد في خفض التكاليف المستقبلية لإنتاج الهيدروجين الأزرق، إلا أنه من الصعب على كل من تقنيات الإصلاح والتغويز مع احتجاز الكربون أن تصل إلى الهدف التكلفي لـ.

تتأثر اتجاهات تكلفة الإنتاج على مستوى المصنع (LCOH) بشكل كبير بمعدلات التعلم لرأس المال والصيانة والتشغيل (O&M) للأنظمة الفرعية الرئيسية، بالإضافة إلى أسعار المواد الخام. بالنسبة للإنتاج القائم على الغاز، فإن التحليل البخاري للميثان (SMR) واحتجاز الكربون وتخزينه (CCS) هما النظامان الفرعيان الرئيسيان اللذان يهيمنان على تكلفة الإنتاج على مستوى المصنع، كما تم مناقشته أعلاه. ومع ذلك، كما هو موضح في الجدول 2، لا توجد تخفيضات في تكاليف الصيانة والتشغيل نتيجة لنشر SMR (بما في ذلك المكونات المرتبطة)، وامتصاص الضغط المتأرجح (PSA) لتنقية الهيدروجين، والضغط. لسعر الغاز الطبيعي المعطىلذلك، من الصعب الوصول إلى هدف التكلفة لـحتى عندما تتجاوز القدرة الإنتاجية التراكمية 10 مليون طن سنويًا.

إنتاج الهيدروجين الأزرق مع ائتمانات ضريبية. تهدف كل من ائتمانات الضرائب 45 Q و 45 V إلى تعزيز الاستثمار في تقنيات الهيدروجين النظيف ومن ثم خفض تكلفة إنتاج الهيدروجين. ومع ذلك، بالنسبة لمشاريع الهيدروجين الأزرق مع احتجاز الكربون، لا يمكن للمكلف بالضرائب المطالبة بكل من ائتمانات الضرائب 45 V و 45 Q في نفس الفترة. للمطالبة إما بائتمان الضرائب 45 Q أو ائتمان الضرائب 45 V، يجب أن تكون المنشآت قد بدأت الخدمة قبل يناير.الائتمان متاح لمثل هذه المنشآت المؤهلة لفترة معينة. فترة توفر الائتمان مشتركة بين المنشآت المؤهلة، بغض النظر عن وقت بدء الخدمة.

في هذه الدراسة، يُفترض أن البيانات الملتقطةيتم تخزينه في خزانات ملحية، مما يكسب ائتمان احتجاز الكربون بـلكل طن متري من لمدة 12 عامًا. كما ذُكر سابقًا، يعتمد ائتمان الضريبة البالغ 45 V على انبعاثات دورة حياة إنتاج الهيدروجين، والتي تشمل انبعاثات غازات الدفيئة من مداخن المصانع، وإمدادات الوقود، وإمدادات الطاقة الكهربائية، والاحتجاز أو الإدارة. تم تقدير انبعاثات دورة الحياة من قبل NETL لتتراوح بين 3.1 إلى-يساويالهيدروجين الأزرق القائم على الغاز فيفترة الثقة بين و قيم النسبة المئوية ومن 3.4 إلىالهيدروجين الأزرق القائم على الفحم، الذي يتأثر بشكل رئيسي بعدم اليقين في إمدادات الوقودأكبر مساهم بين المراحل المتعددة لانبعاثات دورة الحياة هو إمداد الوقودالتقدير الوسيط لانبعاثات دورة الحياة هو-يساويالهيدروجين الأزرق القائم على الغاز و-يساويالهيدروجين الأزرق المستند إلى الفحمالذي يقترب من القيمة الحدية لـمطلوب لـ

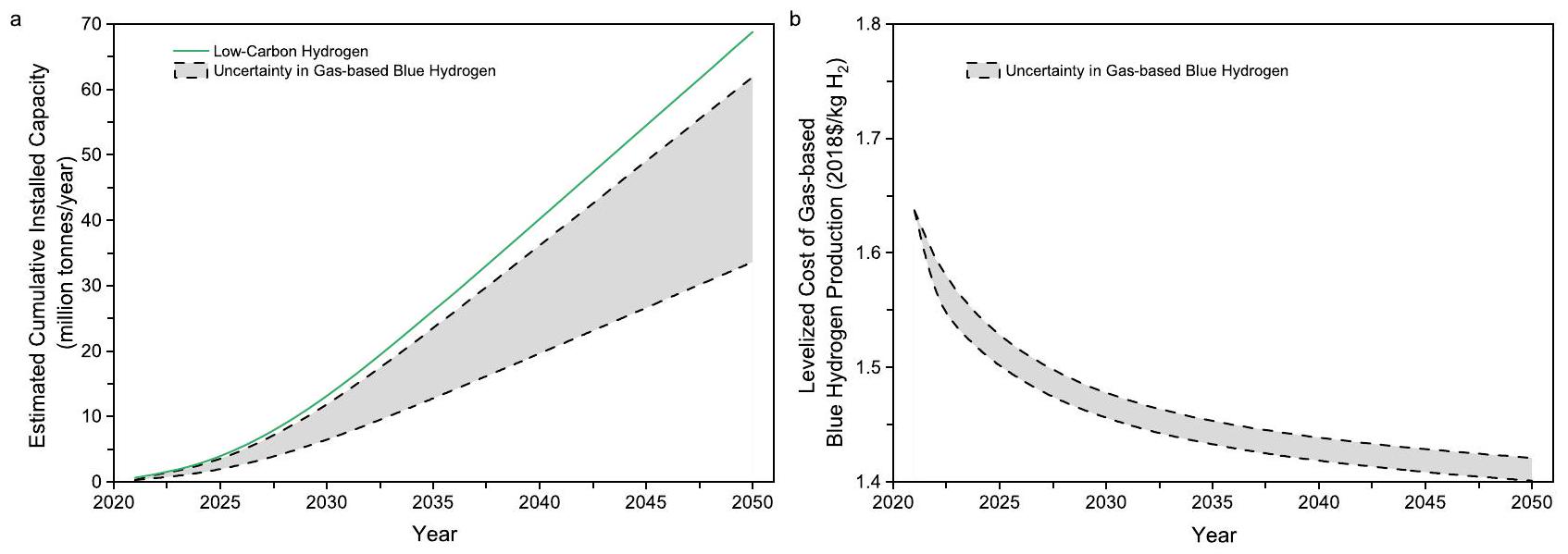

الشكل 2 | انتشار السعة المركبة التراكمية للهيدروجين منخفض الكربون ومنحنيات التعلم المستندة إلى الوقت للهيدروجين الأزرق القائم على الغاز. أ انتشار السعة المركبة التراكمية.منحنيات التعلم المعتمدة على الوقت لتكلفة إنتاج الهيدروجين الأزرق.

المطالبة بائتمان الضريبة الأدنى للهيدروجين النظيف. مشاريع الهيدروجين الأزرق لديها احتمال عادل لكسب ائتمان ضريبي بقيمة 45 V. وبالتالي، يُفترض أن يكون ائتمان الضريبة على الإنتاج لمشاريع الهيدروجين هولكل كيلوغرام منلمدة 10 سنوات. هذا الافتراض متفائل بالنسبة للهيدروجين الأزرق في هذه الدراسة. ومع ذلك، لا يوجد ائتمان ضريبي بقيمة 45 دولارًا إذا كانت انبعاثات دورة الحياة لمشاريع الهيدروجين الأزرق المحددة أكثر من-يساوي. انظر الملاحظة التكميلية 5 لمزيد من المعلومات حول انبعاثات دورة الحياة والائتمانات الضريبية. توضح الشكل 1d منحنيات التعلم لتكلفة الهيدروجين المنتجة من الغاز والفحم مع الحوافز الضريبية.

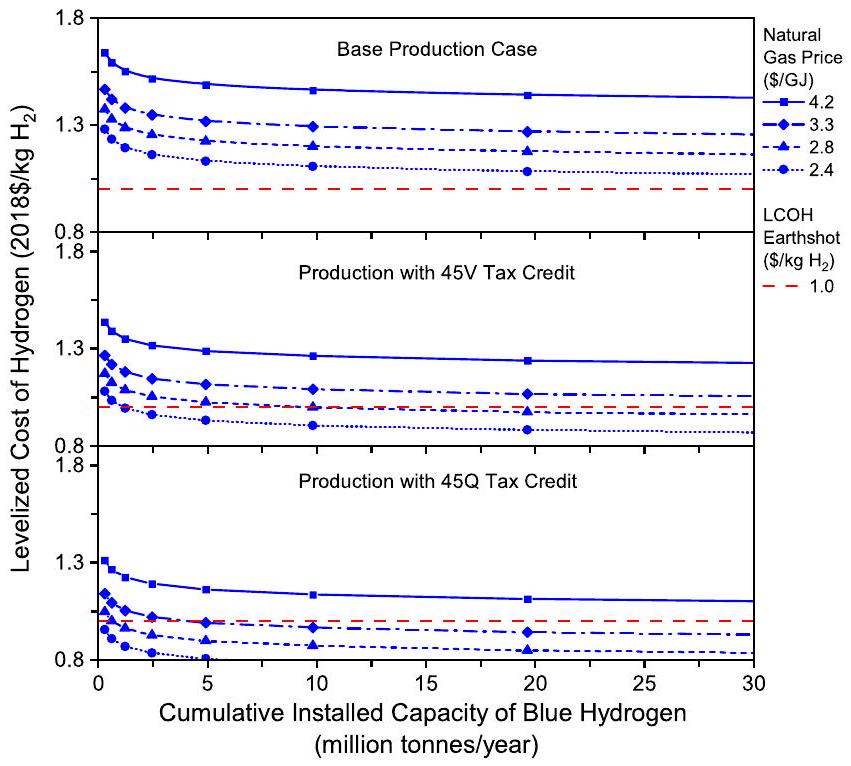

تؤدي الحوافز الضريبية إلى خفض تكلفة إنتاج الهيدروجين (LCOH) للمصنع. عندما تصل القدرة الإنتاجية التراكمية إلى 10 مليون طن سنويًا، تنخفض التكلفة الإجمالية للهيدروجين المنتج بواسطة SMR مع احتجاز الكربون إلى و لكل كيلوغرام من الهيدروجين المنتج مع ائتمانات الضرائب 45 Q و 45 V، على التوالي. هم و أقل من تكلفة الهيدروجين المنخفض الكربون بدون حوافز ضريبية، على التوالي. هناك تخفيضات مماثلة في التكاليف مع الإنتاج القائم على الغازification. تشير هذه النتائج إلى أن ائتمان الضريبة 45 Q يوفر حوافز اقتصادية أكبر لمشاريع الهيدروجين الأزرق مقارنةً بائتمان الضريبة 45 V.

تقلل الحوافز الضريبية من تجربة التعلم المرتبطة بالوقت اللازمة للوصول إلى هدف التكلفة. ومع ذلك، تُظهر الشكل 1d أنه مع وجود ائتمان ضريبي لإنتاج الهيدروجين أو ائتمان ضريبي لاحتجاز الكربون، لا يزال من الصعب على غازification الفحم مع احتجاز الكربون أن ينتج الهيدروجين الأزرق بتكلفةبالمقابل، مع الائتمان الضريبي لاحتجاز الكربون المزعوم لمشاريع الهيدروجين، فإن تكلفة الهيدروجين الأزرق المنتج بواسطة التحليل المائي مع احتجاز الكربون تقترب من هدف طاقة الهيدروجين، كما هو موضح في الشكل 1d.

سيساهم التعلم من خلال الممارسة في تقليل تكلفة إنتاج الهيدروجين من الهيدروجين الأزرق المستند إلى الفحم والغاز. توضح الشكل 1e تقليل التكلفة حسب النظام الفرعي وحسب ائتمان الضرائب 45Q عندما تصل القدرة المركبة التراكمية للهيدروجين الأزرق إلى 10 مليون طن سنويًا. بالنسبة للهيدروجين الأزرق المنتج من كل من موارد الفحم والغاز، سيكون تقليل التكلفة الإجمالية مدفوعًا بشكل كبير بائتمان ضريبة احتجاز الكربون وتحسين التقاط الكربون. بالمقابل، ستساهم الأنظمة الفرعية الأخرى، مثل SMR و PSA، بمساهمات محدودة لأنها تقنيات ناضجة وليس لديها أو لديها تخفيضات محدودة من نشر إضافي قدره 10 مليون طن سنويًا في تكاليفها المستقبلية. تشير هذه النتائج إلى أهمية الدعم المستمر من كلا القطاعين العام والخاص لبرامج البحث والتطوير والعرض المتعلقة باحتجاز الكربون على المستويات الفيدرالية والولائية.

انتشار إنتاج الهيدروجين الأزرق القائم على الوقت

من المفيد في تخطيط طاقة الهيدروجين استكشاف ما إذا كان يمكن تحقيق أهداف معينة من حيث القدرة الإنتاجية والتكاليف بحلول عام 2030. تشير دراسة جديدة إلى القدرة المركبة التراكمية للطاقة منخفضة الكربون. إنتاج الهيدروجين على مر الزمن استنادًا إلى المشاريع المعلنة والمخطط لها والمCommitted عالميًا من خلالتم إنشاء نموذج لنشر الابتكار استنادًا إلى القدرات الحالية والمستقبلية للهيدروجين منخفض الكربون حتى عام 2030 لاستكشاف انتشار الهيدروجين الأزرق القائم على الغاز على مدى فترة تخطيط طويلة الأمد حتى عام 2050.

تظهر الشكل 2أ تقديرات القدرة المركبة التراكمية لإنتاج الهيدروجين منخفض الكربون على مستوى العالم بمرور الوقت. تمثل قدرة الهيدروجين الأزرق القائم على الغازمن إجمالي قدرة الهيدروجين منخفض الكربون المذكورة في الجدول 1 ومن المتوقع أن تكونفي عام 2030 من حيث قواعد بيانات مشروع الهيدروجين لوكالة الطاقة الدوليةنظرًا لتغير الحصص بمرور الوقت، تُظهر الشكل 2a أيضًا نطاقًا من القدرة المركبة التراكمية للهيدروجين الأزرق القائم على الغاز في سنة معينة. قد تتراوح القدرة المركبة التراكمية للهيدروجين الأزرق القائم على الغاز عالميًا من 6 إلى 12 مليون طن سنويًا في عام 2030، مما يعني أنه سيكون من الصعب على إنتاج الهيدروجين الأزرق بواسطة التحليل المائي للميثان مع احتجاز الكربون وحده في الولايات المتحدة أن يصل إلى 10 مليون طن سنويًا في عام 2030.

تظهر الشكل 1c التكلفة الإجمالية للهيدروجين الأزرق المستند إلى الغاز كدالة للسعة المركبة التراكمية، بينما تظهر الشكل 2a السعة المركبة التراكمية على مر الزمن. من خلال دمجهما معًا، الشكل.يظهر التكلفة الإجمالية لإنتاج الهيدروجين الأزرق القائم على الغاز بدون ائتمان ضريبي بمرور الوقت. تشير النتيجة الموضحة في الشكل 2ب إلى أنه بالنسبة لسعر الوقود ومعدلات التعلم المعطاة في الحالة الأساسية، سيكون من الصعب أيضًا على الهيدروجين الأزرق القائم على الغاز الوصول إلى الهدف الطموح للتكلفة.بحلول عام 2030 في السيناريوهات العادية دون حوافز قوية وتقنيات تغير اللعبة.

حساسية تكلفة إنتاج الهيدروجين الأزرق للعوامل الرئيسية

سيساهم الانتشار الواسع لمشاريع الهيدروجين في خفض التكاليف المستقبلية لإنتاج الهيدروجين النظيف. ستؤدي الحوافز الضريبية للهيدروجين النظيف إلى تقليل تكاليف الإنتاج بشكل أكبر وتسريع التطور التكنولوجي نحو هدف طاقة الهيدروجين. ومع ذلك، من الصعب على غازification الفحم مع احتجاز الكربون أن تصل إلى هدف التكلفة.الهيدروجين النظيف. بالمقابل، فإن الإنتاج المدعوم بالضرائب للهيدروجين الأزرق من خلال التحلل المائي مع احتجاز الكربون لديه القدرة على الوصول إلى هدف طاقة الهيدروجين. ستستخدم مشاريع الهيدروجين الأزرق المعلنة في الولايات المتحدة بشكل رئيسي تقنيات إعادة تشكيل تعتمد على الغاز معتتأثر تكاليف الإنتاج المستقبلية واتجاهاتها التطورية بسعر الغاز الطبيعي، وتكلفة نظام إزالة الكربون، ومعدلات التعلم في تكاليف رأس المال والصيانة والتشغيل، بالإضافة إلى التضخم عندما يتم تقدير التكلفة بالدولار الاسمي. في الولايات المتحدة، أسعار الغاز الطبيعي متقلبة للغاية. هناك أيضًا عدم يقين كبير في معدلات التعلم للعديد من الأنظمة الفرعية، كما هو موضح في الجدول 2. لذلك، يتم إجراء تحليل الحساسية للهدروجين الأزرق القائم على الغاز مع التركيز على سعر الغاز الطبيعي.

الشكل 3 | تأثير سعر الغاز الطبيعي على التكلفة المستوية المستقبلية لإنتاج الهيدروجين الأزرق القائم على الغاز في ثلاث حالات تشمل حالة الإنتاج الأساسية، والإنتاج مع ائتمان ضريبي بقيمة 45 V، والإنتاج مع ائتمان ضريبي بقيمة 45 Q.

عدم اليقين في تكاليف نظام إزالة الكربون، ومعدلات التعلم، ومعدل التضخم. في كل تحليل برامتر، تم الاحتفاظ بالمعلمات الأخرى عند قيم الحالة الأساسية المذكورة في الجدول 2 والجداول التكميلية 1 و15 و16 ما لم يُذكر خلاف ذلك.

أثر سعر الغاز الطبيعي. بالنسبة للهيدروجين الأزرق المنتج من التحليل البخاري للميثان مع احتجاز الكربون، تمثل تكلفة المواد الخاملنبات LCOH، مع سعر الغاز الطبيعي المفترضفي السنوات الماضية من 2017 إلى 2022، تراوحت الأسعار السنوية المتوسطة لغاز هنري هاب بينإلىلذا، من الضروري فحص الفائدة الاقتصادية لأسعار الغاز المنخفضة في إنتاج الهيدروجين الأزرق. توضح الشكل 3 تأثير أسعار الغاز الطبيعي على تكلفة إنتاج الهيدروجين (LCOH) للمصنع بدون حوافز ضريبية ومعها. من الواضح أن تكلفة إنتاج الهيدروجين للمصنع حساسة للغاية لسعر الغاز الطبيعي. تساعد موارد الغاز الطبيعي الرخيصة تقنية SMR-CCS على تقليل القدرة الإنتاجية التراكمية اللازمة للوصول إلى هدف طاقة الهيدروجين.

عندما يتم المطالبة بائتمان ضريبة Q 45 لمشاريع الهيدروجين، فإن القدرة الإنتاجية التراكمية اللازمة للوصول إلى هدف التكلفة من هو 4.9 و 0.6 مليون طن متري إذا انخفض سعر الغاز إلى و على التوالي. كما هو موضح في الشكل 3، فإن تكلفة الهيدروجين المنخفضة الأولية للنبات أقل بالفعل منإذا كان سعر الغاز الطبيعي هوعند المطالبة بائتمان الضريبة بقيمة 45 فولت، يجب أن تصل القدرة الإنتاجية التراكمية إلى 9.8 و 1.2 مليون طن متري لتحقيق هدف التكلفة عندما ينخفض سعر الغاز إلى و ، على التوالي. ومع ذلك، بدون الحوافز الضريبية مثل 45 Q و 45 V وزيادة معدلات التعلم، لا يزال من الصعب على هذه الطريقة الإنتاجية، حتى مع موارد الغاز الطبيعي الرخيصة، أن تصل إلى هدف طاقة الهيدروجين.

من الجدير بالذكر أيضًا أن صناعة الهيدروجين المعتمدة على الغاز قد تؤثر بشكل كبير على أسواق الغاز الطبيعي في الولايات المتحدة، اعتمادًا على حجم إنتاج الهيدروجين الأزرق في المستقبل. على سبيل المثال، فإن إنتاج 10 مليون طن متري سنويًا من الهيدروجين بواسطة التحليل المائي مع احتجاز الكربون سيستهلك 1.9 مليار جيجا جول من الغاز الطبيعي سنويًا، وهو ما يعادل حوالياستهلاك الغاز الطبيعي الصناعي الوطني في.

أثر عدم اليقين في تكاليف نظام إزالة الكربون. هناك عدم يقين في العملية والاحتياطات المتعلقة بالمشروع.أنظمة الإزالة المستخدمة لإنتاج الهيدروجين منخفض الكربون من موارد الغاز الطبيعي. تؤثر هذه الشكوك على TASC و LCOH لمصنع إنتاج الهيدروجين. تعتمد طوارئ العملية على مستوى نضج التكنولوجيا، بينما تعتمد طوارئ المشروع على توفر تفاصيل المشروع المحددة للموقع. في الأساس

الشكل 4 | آثار الطوارئ في العمليات والمشاريعأنظمة إزالة الكربون على تكلفة رأس المال الأولية وتكلفة الغاز المستوية المستقبلية لإنتاج الهيدروجين الأزرق القائم على الغاز. تمثل المنطقة المظللة باللون الأزرق الفاتح عدم اليقين في تكلفة إنتاج الهيدروجين المستوية، والتي تتأثر بتقديرات التكلفة غير المؤكدة لأنظمة إزالة الكربون. تمثل الخطوط المنقطة البرتقالية أن تكلفة الهيدروجين المستوية تتفاوت منإلى عند القدرة المركبة التراكمية البالغة 10 مليون طن سنويًا، بينما تمثل الخطوط الزرقاء المتقطعة الوصول إلى تكلفة تتراوح متطلبات القدرة المركبة المثبتة من 7 إلى 16 مليون طن سنويًا.

الحالة، contingency العملية هيتكلفة البناء الأساسية (BEC) لنظام Cansolv ولنظام MDEA، بينما احتياطي المشروع هومجموع BEC، والهندسة، وإدارة البناء، والمكتب الرئيسي والرسوم، واحتياطي العمليات و25% لوحدة Cansolv و20% لوحدة MDEAثم يتم إجراء تحليل برامترى لكشف التأثيرات الجماعية للعمليات غير المؤكدة والاحتياطات الخاصة بالمشروع، والتي تأخذ في الاعتبار الاحتياطات المنخفضة والعالية. في سيناريو الاحتياطات المنخفضة، تكون احتياطات العملية هيلنظام كانسولف ولنظام MDEA، بينما احتياطي المشروع هولكلاأنظمة الإزالة. في سيناريو الطوارئ العالية، تكون طوارئ العمليةلكلاأنظمة الإزالة، بينما احتياطي المشروع هولكلاأنظمة الإزالة.

كما هو موضح في الشكل 4، فإن عدم اليقين في تقديرات تكلفة نظام إزالة الكربون له تأثير كبير على TASC لمصنع إنتاج الهيدروجين. نتيجة لذلك، يتفاوت LCOH للمصنع منإلىعند القدرة المركبة التراكمية البالغة 10 مليون طن سنويًا. للوصول إلى تكلفةتتراوح متطلبات القدرة المركبة التراكمية من 7 إلى 16 مليون طن سنويًا. تشير هذه النتائج إلى أن عدم اليقين في تكاليف أنظمة إزالة الكربون قد يؤدي إلى اختلافات ملحوظة في تقدير القدرة المركبة التراكمية اللازمة لتحقيق هدف التكلفة.

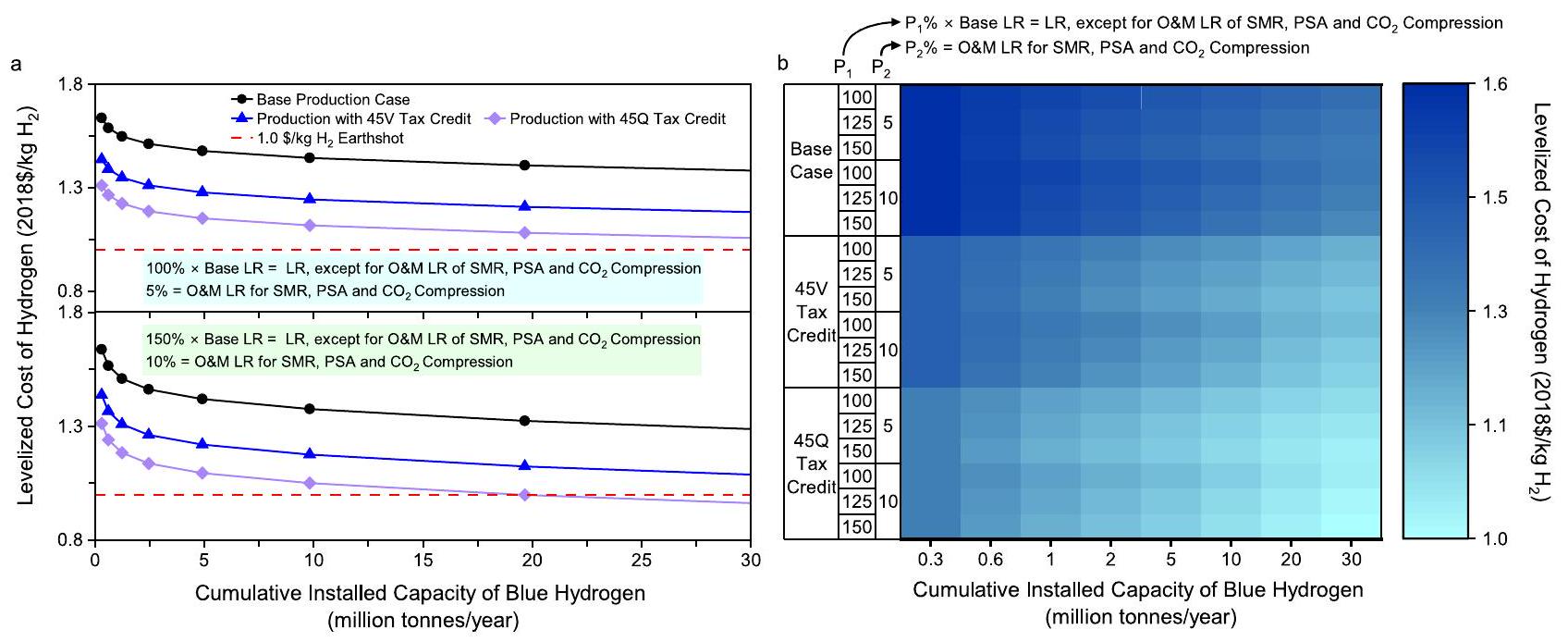

أثر معدلات التعلم. تؤثر معدلات التعلم بشكل مباشر على اتجاهات التكاليف المستقبلية. على وجه الخصوص، معدلات التعلم للصيانة والتشغيل (O&M) لـ SMR و PSA وتؤثر الضغوط بشكل كبير على وتيرة تخفيض التكاليف نحو هدف طاقة الهيدروجين، حيث تهيمن تكاليفها واستهلاك الوقود أو الكهرباء المرتبط بها بشكل جماعي على تكلفة الهيدروجين على مستوى المصنع. في الحالة الأساسية، تكون معدلات التعلم للصيانة والتشغيل صفرًا للأنظمة الفرعية الثلاثة. ومع ذلك، تُظهر الجدول 2 أن هناك عدم يقين في معدلات التعلم، والتي يمكن أن تختلف حسبأو أكثر بالنسبة للقيم الأساسية لبعض الأنظمة الفرعية. نظرًا لهذه الشكوك العالية، من المهم فحص حساسية اتجاهات التكاليف المستقبلية لمعدلات التعلم.

تتم استكشاف سيناريوهات إضافية لدراسة تأثير الزيادات في كل من معدلات التعلم لرأس المال والصيانة والتشغيل (O&M) للأنظمة الفرعية الفردية مع التركيز على الزيادات في معدلات التعلم للصيانة والتشغيل لـ SMR و PSA والضغط. في هذه السيناريوهات، تكون معدلات التعلم لرأس المال والصيانة والتشغيل مرتفعة بالنسبة للأنظمة الفرعية الفردية لتكون و أعلى من القيم الأساسية، باستثناء SMR و PSA والضغط. يتم زيادة معدلات التعلم في التشغيل والصيانة لـ

شكل. | حساسية تكلفة الهيدروجين المنخفضة (LCOH) بواسطة إعادة تشكيل الميثان مع احتجاز الكربون (SMR مع CCS) لمعدلات التعلم. أ تكلفة الهيدروجين المنخفضة تحت سيناريوهين حدوديين لمعدلات التعلم. LCOH تحت نطاق معدلات التعلم المعتمدة على الوقت، باستثناء معدلات التعلم لتكاليف التشغيل والصيانة، والتي تتراوح بين 5%-10% لـ SMR و PSA والضغط. ملاحظة إلى الشكل 5:يعني نسبة مئوية بالنسبة لمعدل التعلم الأساسي، بينمايعني معدل التعلم على أساس مطلق.

ملاحظة للاختصارات: CCS تعني احتجاز الكربون وتخزينه؛ LCOH تعني التكلفة المستوية للهيدروجين؛ LR تعني معدل التعلم؛ O&M تعني التشغيل والصيانة؛ PSA تعني امتصاص الضغط المتأرجح؛ وSMR تعني إصلاح الميثان بالبخار. ثلاثة أنظمة فرعية إلى و على أساس مطلق. يوضح الشكل 5 حساسية تكلفة الهيدروجين الأخضر للنبات لمعدلات التعلم المتزايدة.

الزيادات في معدلات التعلم، وخاصة معدلات التعلم الخاصة بالتشغيل والصيانة لـ SMR و PSA والضغط، من الواضح أنه يقلل من القدرة الإنتاجية التراكمية اللازمة للوصول إلى هدف التكلفة. ومع ذلك، تشير النتائج الموضحة في الشكل 5 أيضًا إلى أنه بدون حوافز ضريبية للهيدروجين النظيف، سيكون من الصعب على الهيدروجين الأزرق المنتج من موارد الغاز الطبيعي المكلفة أن يصل إلى هدف هيدروجين الطاقة بحلول عام 2030، حتى لو كان من المقرر أن يتسارع التقدم في التعلم بشكل كبير. إذا كانت معدلات التعلم في التشغيل والصيانة لـ SMR و PSA وضغط يصل إلى أكثر منيمكن أن يقلل النشر الضخم لمشاريع الهيدروجين الأزرق المدعومة بحوافز ضريبية 45Q من تكلفة إنتاج الهيدروجين لكل وحدة.تظهر الشكل 5أ، ب أنه مع معدل تعلم التشغيل والصيانةبالنسبة للأنظمة الفرعية الثلاثة، فإن القدرة الإنتاجية التراكمية عند نقطة التعادل هي 20 مليون طن سنويًا أو أكثر، والتي تتأثر أيضًا بمعدلات التعلم للأنظمة الفرعية الأخرى.

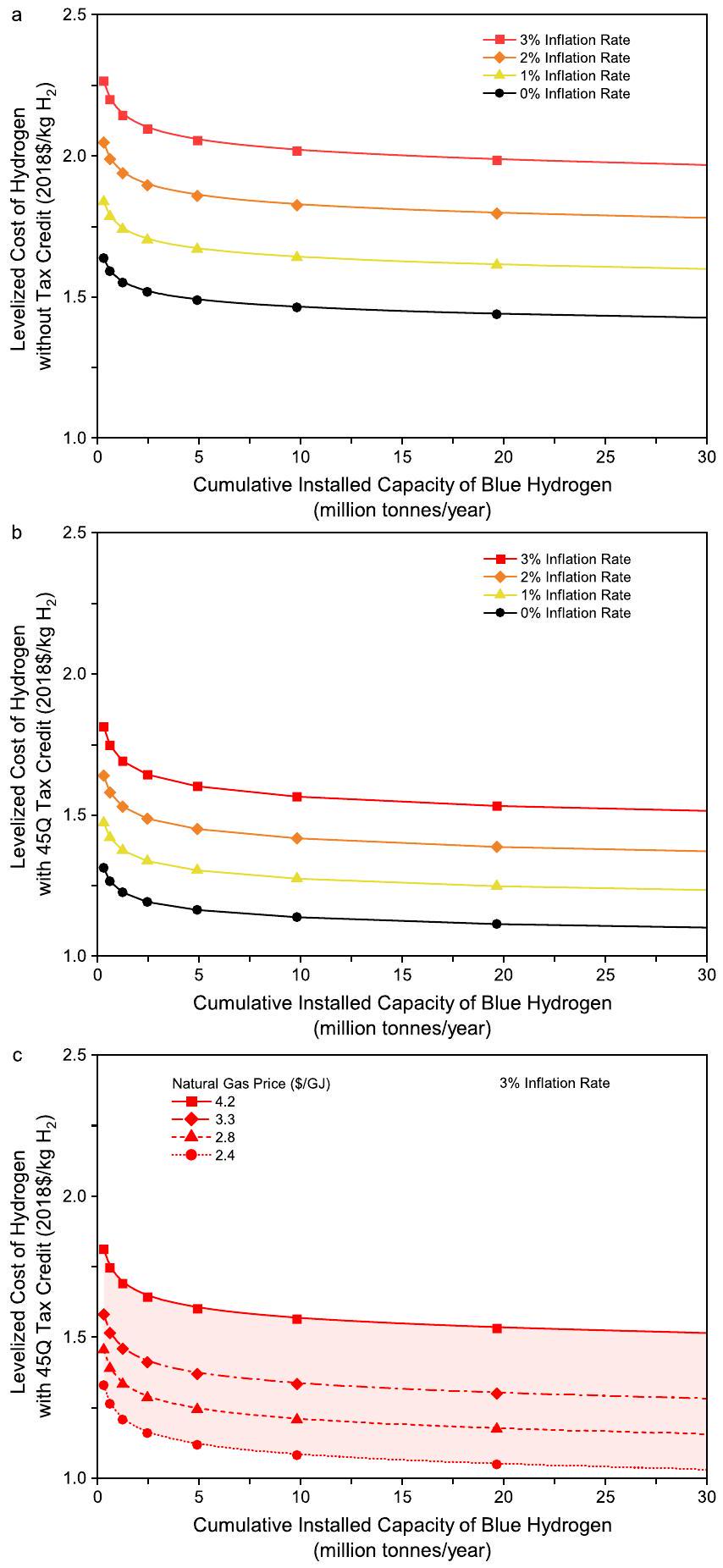

أثر معدل التضخم. بشكل عام، تقدر هذه الدراسة تكلفة إنتاج الهيدروجين بالدولار الحقيقي. ومع ذلك، عندما يتم تقدير التكلفة بالدولار الاسمي، فإن تقديرات LCOH الأولية والمستقبلية تختلف مع معدل التضخم حيث يؤثر على معدل الخصم، ومعدل الرسوم الثابتة، وعامل التماثل. تم إجراء تحليل برامتر إضافي لمعدل التضخم لتحديد أثره على تكلفة إنتاج الهيدروجين الأزرق القائم على الغاز نحو هدف هيدروجين الطاقة. توضح الشكل 6 منحنيات التعلم لإنتاج الهيدروجين الأزرق مع التضخم. تظهر الشكل 6a و 6b أنه عند مستوى معين من القدرة المركبة التراكمية، تزداد LCOH بالدولار الاسمي عندما يرتفع معدل التضخم منإلى. نتيجة لذلك، قد لا يصل إنتاج الهيدروجين الأزرق إلى الهدف التكلفي لـلكلا السيناريوهين بدون وبتخفيض ضريبي قدره 45 Q حتى عندما تصل القدرة المركبة التراكمية إلى 30 MMTA. توضح الشكل 6c أيضًا أنه مع معدل تضخم قدرهقد تقترب تكلفة LCOH المستقبلية من الهدف المستهدف عندما يتم استخدام موارد الغاز الطبيعي الرخيصة كمواد أولية لإنتاج الهيدروجين الأزرق بقدرة تركيبية إجمالية تصل إلى 30 مليون طن سنويًا.

الشكل 6أ، ب يقارن أيضًا منحنيات التعلم لإنتاج الهيدروجين الأزرق بين السيناريوهين بدون وبتضخم. كما هو موضح في الشكل 6أ للسيناريو بدون ائتمان ضريبي 45Q، يمكن تعويض الانخفاض في تكلفة إنتاج الهيدروجين الناتج عن نشر القدرة المثبتة التراكمية البالغة 10 مليون طن سنويًا بمعدل تضخم قدرههناك نتيجة مشابهة عند القدرة المركبة التراكمية البالغة 5 مليون طن سنويًا. بالنسبة للسيناريو الذي يتضمن ائتمان ضريبي 45Q، كما هو موضح في الشكل 6ب. تشير جميع هذه النتائج إلى أن التضخم سيشكل تحديات ملحوظة لإنتاج الهيدروجين الأزرق للوصول إلى هدف طاقة الهيدروجين في المستقبل القريب.

نقاش

تظهر هذه الدراسة الفرص والتحديات أثناء إنشاء اقتصاد الهيدروجين الجديد. معدلات تعلم النفقات الرأسمالية لإنتاج الهيدروجين الأخضر هي و لتحليل القلوي وتحليل غشاء البوليمر الكهربائي، على التوالي، والتي تشبه تلك الخاصة بـ SMR و PSA. ومع ذلك، فإن القدرة التنافسية من حيث التكلفة للهيدروجين الأخضر مقارنةً بالهيدروجين الأزرق في المستقبل تظل مسألة مفتوحة حيث أن تكلفة الإنتاج المستقبلية تعتمد أيضًا على القدرة المثبتة الأولية، وتكلفة الكهرباء المتجددة، والائتمان الضريبي، وعوامل أخرى.ستكون الخبرة المكتسبة من تنفيذ مشاريع الهيدروجين الأزرق مفيدة في خفض التكاليف المستقبلية لإنتاج الهيدروجين من كل من التحلل البخاري للميثان (SMR) والغازification مع احتجاز الكربون وتخزينه (CCS). عند المقارنة بين طريقتي إنتاج الهيدروجين، سيظل SMR مع CCS أكثر تنافسية من الناحية الاقتصادية. بالنسبة للتقديرات المعطاة لمعدلات التعلم لـ SMR و CCS، يمكن تقليل التكلفة الإجمالية لإنتاج الهيدروجين الأزرق بدون حوافز ضريبية بـمن المستوى الحالي إلىعندما تصل القدرة الإنتاجية التراكمية إلى 10 مليون طن سنويًا. بالإضافة إلى معدلات التعلم، يتأثر إجمالي تكلفة الهيدروجين بشكل كبير أيضًا بسعر الغاز الطبيعي. ومع ذلك، بدون حوافز ضريبية، لا يزال من الصعب على تقنية إعادة تشكيل الميثان بالبخار مع احتجاز الكربون الوصول إلى هدف طاقة الهيدروجين حتى عندما تكون موارد الغاز الطبيعي رخيصة، مما يشير إلى الحاجة الملحة للابتكار الجذري في التكنولوجيا. مع الحوافز الضريبية، فإن القدرة الإنتاجية التراكمية المثلى المطلوبة لتقنية إعادة تشكيل الميثان بالبخار مع احتجاز الكربون للوصول إلى هدف التكلفةيعتمد بشكل كبير على سعر الغاز ويمكن أن يكون أقل بكثير من 10 مليون طن سنويًا عندما لا تتجاوز أسعار الغازفي المقابل، عندما لا تكون موارد الغاز الطبيعي رخيصة، فإن القدرة الإنتاجية التراكمية اللازمة لتحقيق التعادل المطلوبة لمفاعلات التحلل البخاري المعززة بالضرائب مع احتجاز الكربون تكون عند مستوى 20 مليون طن سنويًا أو أكثر حتى لو تم زيادة معدلات التعلم لتكاليف رأس المال والتشغيل والصيانة بشكل ملحوظ. في ملخص قصير لهذه النتائج، تعتبر الائتمانات الضريبية، وسعر الغاز الطبيعي، ومعدلات التعلم هي العوامل الأكثر أهمية التي تحدد بشكل جماعي القدرة الإنتاجية التراكمية اللازمة لمفاعلات التحلل البخاري مع احتجاز الكربون للوصول إلى هدف طاقة الهيدروجين. ومع ذلك، يمكن أن تؤدي التضخم إلى رفع التحديات بشكل ملحوظ أمام الهيدروجين الأزرق للوصول إلى هدف التكلفة.

الشكل 6 | تأثير معدل التضخم على التكلفة المستقبلية لإنتاج الهيدروجين الأزرق القائم على الغاز بدون وبدون ائتمان ضريبي بقيمة 450. أ تكلفة إنتاج الهيدروجين الموحدة مع سعر الغاز منودون ائتمان ضريبي 45 Q.تكلفة إنتاج الهيدروجين المستوية مع سعر الغاز وائتمان ضريبي بقيمة 45 Q. تكلفة إنتاج الهيدروجين المعدلة مع معدل التضخم و45 Q ائتمان ضريبي.

ستصل القدرة الإنتاجية العالمية للهيدروجين منخفض الكربون إلى 12.3 مليون طن سنويًا بحلول عام 2030 استنادًا إلى المشاريع المعلنة والمخطط لها والمCommitted.ستصل قدرة الهيدروجين منخفض الكربون في أمريكا الشمالية إلى 6.8 مليون طن سنويًا بحلول. ومع ذلك، فقط 1.8 مليون طن متري سنويًاو 1.5 مليون طن متري سنويًامن المشاريع المعلنة في أمريكا الشمالية والولايات المتحدة التي وصلت إلى قرار الاستثمار النهائي (FID)، وذلك بشكل رئيسي لأن العديد من المشاريع المعلنة لم تؤمن التمويل بعد ولم تُثبت العقود. تسليمتتأثر التردد في العقود طويلة الأجل والموسعة بالعديد من العوامل، مثل عدم اليقين في الأسعار، وعدم توفر وموثوقية إمدادات الهيدروجين على نطاق واسع، وعدم اليقين في تنفيذ السياسات على المدى القريب، وعدم اليقين السياسي على المدى الطويل.بالنسبة لمشاريع الهيدروجين الأزرق، يمكن أن تؤدي تحسينات في الائتمانات الضريبية لاحتجاز الكربون إلى تحسين اقتصاديات إنتاج الهيدروجين. على سبيل المثال، فإن تمديد فترة الائتمان الضريبي 45 Q من 12 عامًا الحالية إلى 18 عامًا سيقلل بشكل كبير من القدرة المركبة التراكمية المطلوبة لمشاريع الهيدروجين الأزرق المعتمدة على الغاز للوصول إلى هدف طاقة الهيدروجين، كما هو موضح في الشكل التوضيحي التكميلي 3. يمكن اعتبار تمديد فترة الائتمان الضريبي 45Q لمشاريع الهيدروجين الأزرق خيارًا لتأمين التمويل وتعزيز عقود الشراء على المدى الطويل.

يتطلب إنتاج الهيدروجين الأزرق موارد من الوقود الأحفوري، والمياه، والأراضي. لأغراض توضيحية، تُظهر الشكل التوضيحي 4 متطلبات الموارد الطبيعية السنوية لعملية التحلل البخاري مع احتجاز الكربون كوظيفة للطاقة الإنتاجية التراكمية للهيدروجين بناءً على تصميم المصنع وأدائه كما هو موضح في الجدول التوضيحي 1. سيتطلب إنتاج 10 مليون طن سنويًا من الهيدروجين بواسطة التحلل البخاري مع احتجاز الكربون سنويًا 1.9 مليار جيجا جول من موارد الغاز الطبيعي، سحبالموارد المائية، وتشغلموارد الأرض. سيؤثر تنفيذ مشاريع الهيدروجين على نطاق واسع نحو هدف هيدروجين الطاقة بشكل ملحوظ على العديد من الموارد الطبيعية وتخطيط الموارد المحلية. بالإضافة إلى تكلفة الإنتاج، يجب أيضًا التخطيط لإنتاج الهيدروجين الأزرق الضخم في سياق استدامة الموارد.

الحوافز الضريبية لإنتاج الهيدروجين النظيف أو احتجاز الكربون تسرع من التعلم التكنولوجي لتقليل القدرة الإنتاجية التراكمية المرتبطة بالوقت اللازمة للوصول إلى هدف تكلفة إنتاج الهيدروجين، وبالتالي تقليل استهلاك الموارد الطبيعية والتأثيرات البيئية. بالمقارنة بين نوعي الائتمانات الضريبية، تحقق مشاريع الهيدروجين الأزرق قيمة اقتصادية أكبر من الائتمان الضريبي 45 Q مقارنة بالائتمان الضريبي 45 V. بالنسبة لاحتجاز الكربون بعد الاحتراق، فإن تعزيز الـكفاءة الإزالة منإلىأو أكثر يمكن أن تحقق انبعاثات صافية صفرية مع زيادةتكلفة التجنب فقطأو أقل. وبالتالي، CCS العميق لـيمكن اعتبار التقاط الكربون لإنتاج الهيدروجين الأزرق كوسيلة لإزالة انبعاثات الموقع تقريبًا بالكامل، وفي الوقت نفسه، الحصول على فوائد اقتصادية متزايدة من ائتمان الضرائب 45Q.

هناك حاجة ماسة للابتكار الجذري في التكنولوجيا وتكامل الأنظمة لتحقيق هدف طاقة الهيدروجين بحلول عام 2030. بالإضافة إلى احتجاز الكربون وتخزينه العميق، يجب البحث وتطوير وإظهار تقنيات الهيدروجين المتقدمة، مثل التحلل الحراري والتحلل الحفزي للغاز الطبيعي، وإعادة تشكيل الميثان الجاف، والحلقات الكيميائية، لتقليل منحنيات التعلم.يمكن اعتبار الإصلاح الذاتي الحراري والأكسدة الجزئية خيارًا للاستثمار في مشاريع جديدة في مجال الهيدروجين الأزرق.هناك حاجة قوية للدعم التعاوني والجهود المشتركة في البحث والتطوير من كلا القطاعين العام والخاص. ومع ذلك، قد يكون من الصعب على تقنيات الهيدروجين المتقدمة أن تصل إلى هدف التكلفة بحلول عام 2030. قد لا تكون التحسينات في تكنولوجيا الهيدروجين وحدها كافية للوصول إلى هدف التكلفة.يجب أيضًا استكشاف مسارات تقليل التكاليف بخلاف تقدم التكنولوجيا لإنتاج الهيدروجين النظيف بشكل موسع. حيث أن عملية إعادة تشكيل الميثان بالبخار (SMR) بدون تقليل الكربون هي العملية الأكثر استخدامًا حاليًا لإنتاج الهيدروجين، فإن تعديل مرافق SMR الحالية لتشمل احتجاز الكربون وتخزينه (CCS) يمكن أن يقلل بشكل كبير من الاستثمار وبالتالي من التكلفة الإجمالية لإنتاج الهيدروجين الأزرق. بينما يتم بناء مصانع إنتاج جديدة لتلبية الطلب المتزايد بشكل كبير على الهيدروجين النظيف، فإن تعديل CCS أو CCS العميق هو خيار لتقليل التكاليف للهيدروجين الأزرق على المدى القريب. بالإضافة إلى ذلك، يمكن أن تؤدي التقدمات في تجديد المذيبات لـ CCS أو CCS العميق إلى خفض عقوبة الطاقة لتحسين الجدوى الاقتصادية.مبيعات المنتجات الثانوية،تقييم التكلفة، دمج إنتاج الهيدروجين مع أنظمة الطاقة الأخرى، والموقع الأمثل لمصانع الإنتاج هي الخيارات الإضافية لتقليل التكاليف نحو هدف طاقة الهيدروجين..

يجب اتخاذ استراتيجيات تنافسية وإجراءات سياسة وتنظيمية داعمة بسرعة على جانبي الطلب والعرض على الهيدروجين على المستويين الفيدرالي والولائي بما يتماشى مع توسيع الابتكار. هناك حاجة إلى مجموعة متنوعة من الاستراتيجيات عالية المستوى على جانب الطلب لتعزيز الاستخدام الواسع للهيدروجين منخفض الكربون في القطاعات الصناعية وقطاع النقل وقطاع الطاقة، ثم إنشاء أسواق واسعة النطاق للهيدروجين منخفض الكربون.لإطلاق اقتصاد الهيدروجين النظيف، يمكن استخدام نهج التجمع من جانب العرض لإنشاء شبكات إنتاج ونقل وطلب إقليمية من خلال تجميع إمدادات المواد الخام وإنتاج الهيدروجين واحتجاز الكربون مع عدة مستخدمين نهائيين، ومن خلال الاستفادة من البنية التحتية الحالية، مثل بنية أنابيب الغاز الطبيعي.، و النقل والخزانات الجيولوجية لـ التخزين. لتوسيع اقتصاد الهيدروجين الإقليمي، هناك حاجة إلى استثمارات مؤمنة في إنتاج الهيدروجين والبنية التحتية الداعمة، مع تمويل من القطاعين العام والخاص، بالإضافة إلى الدعم والامتيازات الضريبية. علاوة على ذلك، يمكن أن يؤدي نشر مصانع إنتاج الهيدروجين الكبيرة بدلاً من الصغيرة إلى تحسين الاقتصاد الهندسي على مستوى المصنع. نظرًا للدور المهم لتقنية احتجاز الكربون وتخزينه (CCS) في إنتاج الهيدروجين الأزرق التنافسي، يجب تعزيز الدعم لمشاريع العرض الكبيرة في المدى القريب لتقليل تكلفة CCS وعدم اليقين المرتبط بها. يجب إعطاء الأولوية للاستثمارات في الهيدروجين الأزرق لتأمين الموارد المالية الكافية لأكثر التقنيات تنافسية في المدى القريب. يمكن تخصيص الحوافز الاقتصادية والسياسية مع التركيز على الهيدروجين الأزرق القائم على الغاز لتحفيز نشره على نطاق واسع وتطوره التكنولوجي بسبب الميزة الواضحة في التكلفة مقارنة بالهيدروجين الأزرق القائم على الفحم. إن تمديد الائتمان الضريبي 45Q من الفترة الحالية التي تبلغ 12 عامًا إلى فترة أطول لمشاريع الهيدروجين الأزرق القائم على الغاز سيقلل بشكل ملحوظ من القدرة المركبة التراكمية المتعلقة بالوقت اللازمة للوصول إلى هدف طاقة الهيدروجين. بالإضافة إلى الحوافز الضريبية المعززة، يمكن أن يكون تداول الانبعاثات دافعًا آخر لتسهيل نشر التكنولوجيا منخفضة الكربون ومن ثم تسريع التطور التكنولوجي..

على الرغم من أنه من المتوقع أن تنخفض التكلفة المستقبلية للهيدروجين الأزرق نتيجة للتجارب التراكمية بالتزامن مع الحوافز الضريبية، قد لا يكون الهيدروجين الأزرق تنافسياً من الناحية الاقتصادية مع الهيدروجين الرمادي في المدى القريب. لذلك، يمكن استخدام نهج سياسة العصا والجزرة لإطلاق اقتصاد الهيدروجين النظيف، لتحفيز نشر الهيدروجين منخفض الكربون وكبح إنتاج الهيدروجين الرمادي من الموارد الأحفورية غير المعالجة.

ستكون هناك حاجة إلى العديد من مشاريع الهيدروجين الأزرق المدعومة بالضرائب مع مواد أولية رخيصة بقدرة إجمالية تصل إلى عدة ملايين من الأطنان المترية من الهيدروجين سنويًا لتحقيق هدف طاقة الهيدروجين، الذي يعتمد بشكل كبير على عدة عوامل رئيسية تم مناقشتها أعلاه. ومع ذلك، فإن النشر الحالي لتقنية إعادة تشكيل الميثان بالبخار مع احتجاز الكربون لإنتاج الهيدروجين الأزرق يتخلف كثيرًا عن التقديرات لما هو مطلوب. ستكون هناك حاجة إلى مراكز هيدروجين إقليمية في جميع أنحاء البلاد لإنتاج الهيدروجين النظيف عند مستوى التكلفة المستهدف. ستستهلك إنتاجية الهيدروجين الأزرق على نطاق واسع أنواعًا متعددة من الموارد الطبيعية، مثل الموارد الأحفورية والمياه والأراضي، بالإضافة إلى الخزانات الجيولوجية والبنية التحتية للنقل.التخزين، ويؤثر على الإدارة المحلية والتخطيط لهذه الموارد الطبيعية. تتفاوت توافر وسعر هذه الموارد الطبيعية حسب المنطقة أو الموقع في البلاد. وبالتالي، يجب أن تأخذ مواقع مصانع إنتاج الهيدروجين الأزرق في الاعتبار التواجد المشترك والتوافر المشترك لهذه الموارد الطبيعية. على النقيض من ذلك، يجب أن يتم تحديد مواقع الهيدروجين الأخضر في المناطق التي تتمتع بانتشار عالٍ للطاقة الشمسية وطاقة الرياح.

ترافق هذه الدراسة عدة تحذيرات. يتم تطبيق نموذج أحادي العامل من الأعلى إلى الأسفل باستخدام معدلات تعلم ثابتة لوصف الاتجاهات التكنولوجية المتطورة في المستقبل. ومع ذلك، فإنه تمثيل مبسط لاتجاهات التكلفة المستقبلية للتقنيات الجديدة أو تصميمات العمليات على نطاق واسع.من المتوقع أن يتطور الهيدروجين الأزرق تكنولوجياً استناداً إلى الخبرة التجريبية المستمرة. تحسينات على التقنيات الحالية، والتي تشبه دراسات منحنى التعلم الأخرى حولومع ذلك، قد تتقدم ابتكارات التكنولوجيا بنمط معقد بدلاً من ذلك. يتم إجراء تحليل الحساسية لاستكشاف العواقب المحتملة لمعدلات التعلم غير المؤكدة ولكن دون تحديد احتمالية النتائج بسبب نقص البيانات التجريبية الكافية. إذا تم إنشاء تقنيات جديدة تغير قواعد اللعبة ونشرها على نطاق واسع، فإن التعلم الناتج يمكن أن يتسارع بشكل كبير مما يؤدي إلى تقليل التكاليف بشكل أكبر أو تقليل متطلبات القدرة الإنتاجية التراكمية للوصول إلى هدف طاقة الهيدروجين أكثر مما تم تقديره في هذه الدراسة.

وأخيرًا وليس آخرًا، من المهم جدًا منع انبعاثات الميثان من المنبع أثناء إصلاح الغاز الطبيعي مع تقنية احتجاز الكربون وتخزينه لإنتاج الهيدروجين الأزرق. يمكن أن تؤدي تسريبات الميثان على طول سلسلة إمداد الغاز الطبيعي إلى jeopardize دور الغاز الطبيعي في الانتقال الطاقي نحو مستقبل منخفض الكربون أو صفر انبعاثات، حتى عند استخدام تقنية احتجاز الكربون.معدل تسرب الميثان العاليأو أكثر يمكن أن يرفع من بصمة الكربون للهيدروجين الأزرق ويجعله غير تنافسي أو حتى غير قابل للحياة في اقتصاد الهيدروجينلتقليل أو تجنب مخاطر الالتزام بالهيدروجين الأزرق عالي الانبعاثات، يجب فرض معايير ولوائح صارمة للحد من تسرب الميثان وتعزيز نشر أفضل التقنيات المتاحة للحد من الميثان..

طرق

تطبق هذه الدراسة منحنيات التعلم التجريبية لوصف التكاليف المتطورة لإنتاج الهيدروجين الأزرق بدون وبتحفيزات ضريبية مستقبلية. يقدم القسم نموذج انتشار الابتكار، ونموذج منحنى التعلم القائم على المكونات، ومقياس اقتصادي لتقييم التكنولوجيا، ثم يناقش مصادر البيانات المستخدمة في صياغة النموذج وتقدير التكاليف.

نموذج انتشار الابتكار

تصف انتشار الابتكار كيف تنتشر تقنية جديدة مع مرور الوقت. وغالبًا ما يُستخدم منحنى على شكل حرف S لقياس الانتشار مع مرور الوقت، حيث تزداد نسبة التبني خلال المرحلة المبكرة، وتصل إلى مستوى أقصى عند نقطة الانعطاف، ثم تنخفض حتى تشبع منحنى الانتشار.لتقدير القدرة المثبتة السنوية للهيدروجين منخفض الكربون مع مرور الوقت، يتم استخدام دالة الانتشار على شكل حرف S. :

أينهو السعة المثبتة السنوية للهيدروجين منخفض الكربون في سنة معينة (مليون طن متري سنويًا، MMTA)؛ هو مستوى التشبع للطاقة المثبتة السنوية (MMTA)؛ هو السعة السنوية المثبتة الأولية في سنة البدء (MMTA)؛ هو معدل النمو (كسر)؛ و هو عام معين بعد فترة البداية. يتم تقدير معاملات الدالة من خلال الانحدار استنادًا إلى القدرات الحالية والمستقبلية لإنتاج الهيدروجين منخفض الكربون من خلالتتوفر تفاصيل إضافية حول وظيفة الانحدار والانتشار في الملاحظة التكميلية 7. بمجرد تحديد السعة المثبتة السنوية في السنوات المستقبلية، يمكن تقدير السعة المثبتة السنوية التراكمية كدالة للوقت.

نموذج منحنى التعلم القائم على المكونات

تمثل منحنى التعلم علاقة تجريبية بين تكلفة وحدة الإنتاج والقدرة الإنتاجية التراكمية على مر الزمن. التقدم المحرز من الخبرة المرتبطة بالوقت يترجم إلى خفض تكلفة إنتاج الهيدروجين. يتم استخدام نموذج منحنى التعلم ذو العامل الواحد على نطاق واسع لوصف اتجاهات التكلفة للتقنيات أو الأنظمة الجديدة.في هذا النموذج، يتم تقدير التكلفة المستقبلية للتكنولوجيا كدالة للإنتاج التراكمي المثبت. سعة :

أين هو تكلفة الوحدة عند القدرة المركبة التراكمية؛ هو نسبة القدرة المركبة التراكمية بالنسبة للقدرة الأولية؛ و a هو تكلفة الوحدة الثابتة عند القدرة المركبة الأولية؛ و هو معامل التعلم الثابت. يتم تعريف الانخفاض النسبي في التكلفة من كل مضاعفة للسعة المثبتة التراكمية على أنه معدل التعلم ويتم حسابه :

حيث LR هو معدل التعلم، و العامل هو نسبة التقدم. يمكن أن تكون تكلفة الفائدة إما التكلفة الإجمالية لرأس المال أو التكلفة الإجمالية للتشغيل والصيانة (O&M). لبناء منحنى تعلم لتكنولوجيا ما بالنسبة لتكلفتها الإجمالية لرأس المال أو التكلفة الإجمالية للتشغيل والصيانة، يجب تحديد ثلاثة أنواع من معلمات النموذج، بما في ذلك التكلفة الأولية، السعة المثبتة الأولية، ومعدل التعلم. يمكن تقدير معدلات التعلم لرأس المال والتشغيل والصيانة باستخدام بيانات تجريبية للتقنيات الناضجة أو نهج مماثل للتقنيات المتقدمة. على سبيل المثال، تم اشتقاق معدلات التعلم لـ SMR من بيانات السعة المثبتة والتكلفة التاريخية الخاصة به.بينما تم تقدير معدلات التعلم لالتقاط الكربون بعد الاحتراق من خلال الإشارة إلى معدلات التعلم لإزالة الكبريت من غاز المداخن بعد الاحتراق لأنها متشابهة من الناحية الفنية.تم مناقشة البيانات المجمعة لهذه المعايير لاحقًا.

تشمل محطة إنتاج الهيدروجين تقنيات أو أنظمة فرعية متعددة، والتي لها قيم مختلفة فيما يتعلق بالمعايير الثلاثة التي تحدد منحنى التعلم. في إنتاج الهيدروجين الأزرق، تقع الأنظمة الفرعية الفردية عند مستويات مختلفة من النضج التكنولوجي. تعتمد معدلات التعلم والسعة المثبتة الأولية على مستوى النضج ثم تختلف حسب النظام الفرعي. على سبيل المثال، في محطة إنتاج الهيدروجين الأزرق المعتمدة على الغاز، تعتبر SMR وPSA أنظمة فرعية ناضجة، في حين أن التقاط الكربون لم يتم نشره على نطاق واسع، على الرغم من أنه متاح تجارياً. نتيجة لذلك، فإن معدلات التعلم في التشغيل والصيانة هي صفر لـ SMR وPSA ولكنها 22% لتقنية التقاط الكربون. وبالتالي، يتم تطبيق نموذج منحنى التعلم القائم على المكونات لتقدير التكلفة الإجمالية لإنتاج الهيدروجين عند مستوى معين من السعة المثبتة التراكمية كمجموع تكاليف الأنظمة الفرعية الفردية. :

أين هو التكلفة الإجمالية لكل وحدة عند القدرة المركبة التراكمية؛ هو التكلفة الأولية للنظام الفرعي ” i ” لإنتاج الوحدة الأولى؛ هو معامل التعلم للنظام الفرعي ” i “; هو معدل التعلم للنظام الفرعي “i”؛ وNum هو عدد الأنظمة الفرعية في المصنع. يتم عرض مصانع الإنتاج المعتمدة على الغاز والفحم في الملاحظة التكميلية 1، وتم تقسيم الأشكال التكميلية 1 و2 إلى خمسة أنظمة فرعية وتسعة أنظمة فرعية، على التوالي. يتم الإبلاغ عن الأنظمة الفرعية الفردية بالتفصيل للمصنعين في الجداول التكميلية 3 و4، على التوالي.

مقياس التكلفة لتقييم التكنولوجيا

يتم تطبيق نموذج منحنى التعلم القائم على المكونات لتوقع التكلفة الإجمالية لرأس المال وتكلفة التشغيل والصيانة الإجمالية للأنظمة الفرعية الفردية والمصنع بشكل عام كدالة للسعة المركبة التراكمية، ثم تقدير التكلفة الإجمالية لإنتاج الهيدروجين لسعة مركبة تراكمية معينة. المقياس التكلفي الذي تم اعتباره لتقييم التكنولوجيا هو التكلفة المستوية للهيدروجين ويتم تقديرها في دولارات حقيقية.

حيث يعني الحرف الفرعي ” R ” الدولارات الحقيقية؛ هو التكلفة المستوية للهيدروجين من مصنع إنتاج الهيدروجين الأزرق ( ); ” هو تكلفة رأس المال المستوية ( ); هو تكلفة التشغيل والصيانة المستوية غير المتعلقة بالوقود ); هو سعر الوقود المعدل حسب المستوى ( ); TASC هو إجمالي رأس المال المنفق لمصنع إنتاج الهيدروجين الأزرق ($)؛ هو معدل الرسوم الثابتة (كسر/سنة)؛ CF هو عامل سعة المحطة (%); AH هو إجمالي الساعات السنوية (8760 ساعة)؛ هو معدل إنتاج الهيدروجين بالساعة ( ساعة ) ; هو إجمالي تكلفة التشغيل والصيانة غير المتعلقة بالوقود ($/سنة)، بما في ذلك كل من التكاليف الثابتة والمتغيرة غير المتعلقة بالوقود للتشغيل والصيانة؛ هو تكلفة الغاز الطبيعي ( ) أو تكلفة الفحم ( طن متري)؛ FR هو معدل تدفق الغاز الطبيعي بالساعة (ساعة) أو معدل تدفق الفحم (طن متري/ساعة). عند تقدير LCOH بالدولار الحقيقي، يجب تحديد FCR باستخدام المعادلات (10) إلى (13)، والتي تختلف باختلاف عمر المشروع ومتغيرات مالية متعددة. :

حيث يمثل الرمز العلوي “غير الوقود” المكون غير الوقودي؛ هو عامل استرداد رأس المال (كسر/سنة)؛ ETR هو معدل الضريبة الفعّال (%)؛ هو القيمة الحالية لمصروف استهلاك الضرائب لمشروع الهيدروجين الأزرق (كسر/سنة)؛ ATWACC هو متوسط تكلفة رأس المال الموزون بعد الضريبة (%); BL هو عمر المشروع الكتابي (سنة); هو نسبة استهلاك الضريبة في السنة ) (كسر); هو عدد سنوات الاستهلاك (سنة)؛ هو نسبة الملكية (%)؛ هو نسبة الدين (%)؛ هو معدل العائد الحقيقي على حقوق الملكية (%)؛ هو المعدل الحقيقي لتكلفة الدين (%). المعلمات المالية ومصادر بياناتها مفصلة في الجدول التكميلي 17 والنتيجة الناتجة عن FCR متاحة في الجدول التكميلي 18.

تؤثر التضخم على معدل الخصم، ATWACC، FCR، وعوامل أخرى. لتقييم تأثير التضخم على تكلفة إنتاج الهيدروجين الأزرق، يتم تقدير LCOH بالدولار الاسمي. يتم الإبلاغ عن التقدير التفصيلي لـ LCOH بالدولار الاسمي في الملاحظة التكميلية 8.

عندما يتم النظر في ائتمان ضريبي لإنتاج الهيدروجين النظيف أو ائتمان ضريبي لاحتجاز الكربون لمشروع هيدروجين أزرق، يتم تقدير ائتمان الضريبة المستوي (LTC) وتكلفة الهيدروجين المستوية مع ائتمان ضريبي بالدولار الحقيقي باستخدام المعادلة (14a) أو المعادلة. (14ب) والمعادلة (15) على التوالي:

أين هو تكلفة الهيدروجين المستوية مع ائتمان ضريبي ( ); و هي الائتمانات الضريبية المستوية للأقسام 45 V و 45 Q على مدى عمر المشروع الأزرق للهيدروجين، على التوالي ( ); هو إنتاج الهيدروجين السنوي ( كجم سنة ); هو السنوي مقدار الاحتجاز (طن متري) /سنة); BL هو عمر الكتاب لمشروع الهيدروجين (سنوات); هو فترة الائتمان 45 V (سنوات)؛ هو فترة ائتمان 45 Q (سنوات)؛ هو معدل المكافأة 45 فولت ( )، والتي تعتمد على انبعاثات غازات الدفيئة خلال دورة الحياة (انبعاثات “من البئر إلى البوابة”)؛ و هو معدل مكافأة 45 Q (دولار/طن متري) ).

مصادر البيانات

لبناء منحنى التعلم، يجب تحديد السعة المثبتة الأولية، والتكلفة الأولية، ومعدل التعلم. كما هو موضح أدناه، يتم جمع البيانات لهذه المعلمات من مصادر مختلفة للأنظمة الفرعية الفردية.

تم اشتقاق التكلفة الأولية لـ TASC والتكلفة الإجمالية للصيانة والتشغيل الفردية من دراسة حديثة لمختبر الطاقة الوطنية في الولايات المتحدة حول التقنيات التجارية المتطورة لإنتاج الهيدروجين الأزرق.توفر دراسة NETL تقديرات التكلفة الإجمالية للمصنع للعمليات أو الأنظمة الفردية، بالإضافة إلى تكلفة المالك وتكاليف TASC وO&M للمصنع بشكل عام. يتم تطبيق تفصيلات التكلفة على تقديرات تكلفة المصنع الخاصة بـ NETL للوصول إلى التكلفة الأولية لـ TASC والتكلفة الإجمالية لـ O&M للأنظمة الفرعية الفردية. تم تفصيل طرق تخصيص التكلفة والتقديرات ذات الصلة في الملاحظات التكميلية 3 إلى 4 والجداول التكميلية 6 إلى 12.

تُقدّر السعة المثبتة الأولية للأنظمة الفرعية الفردية بناءً على السعة المثبتة العالمية الحالية ما لم يُذكر خلاف ذلك، مما يعني توقعات محافظة لتعلم التكنولوجيا. تُقاس السعة المثبتة بوحدات جيجاوات مكافئة من الطاقة الحرارية. عندما تُقاس السعة المثبتة بقدرة الطاقة الكهربائية، يتم تحويلها إلى جيجاوات مكافئة من الطاقة الحرارية مع افتراض كفاءة حرارية لـيتم تحويل سعة الطاقة الحرارية إلى سعة إنتاج الهيدروجين المعتمدة على الكتلة من حيث قيمتها الحرارية العليا. وتستند بيانات السعة المثبتة الأولية بشكل رئيسي إلى معلومات تم جمعها من مراجعة الهيدروجين العالمية للوكالة الدولية للطاقة.مقالة عن منحنى التعلم ذات استشهادات عاليةوقاعدة بيانات غاز التخليق لمجلس تكنولوجيا غاز التخليق العالميتتوفر تفاصيل إضافية عن القدرة المثبتة الأولية في الملاحظة التكميلية 4 والجدول التكميلية 13.

تم جمع البيانات حول معدلات تعلم تكاليف رأس المال وتكاليف التشغيل والصيانة بشكل رئيسي من ثلاث دراسات لمنحنى التعلم تتعلق بإنتاج الهيدروجين من خلال الإصلاح وتوليد الطاقة مع احتجاز الكربون.تأتي بيانات معدل التعلم الإضافية من دراسات أخرى.

توفر البيانات

تم إيداع بيانات المصدر التي تم توليدها في هذه الدراسة في قاعدة بيانات Figshare: [https://doi.org/10.6084/m9.figshare.23821926. يمكن أيضًا الحصول على البيانات من خلال الاتصال بالمؤلف المقابل.

References

U.S. Department of Energy. U.S. national clean hydrogen strategy and roadmap. https://www.hydrogen.energy.gov/docs/

hydrogenprogramlibraries/pdfs/us-national-clean-hydrogen-strategy-roadmap.pdf (2023).

Howarth, R. W. & Jacobson, M. Z. How green is blue hydrogen? Energy Sci. Eng. 9, 1676-1687 (2021).

Romano, M. C. et al. Comment on “How green is blue hydrogen?”. Energy Sci. Eng. 10, 1944-1954 (2022).

International Renewable Energy Agency. Making the breakthrough: Green hydrogen policies and technology costs. ISBN 978-92-9260-314-4 (2021).

National Energy Technology Laboratory. Comparison of commercial, state-of-the-art, fossil-based hydrogen production technologies. Report No. DOE/NETL-2022/3241 (2022).

U.S. Department of Energy. Energy Earthshots: Hydrogen. Report No. DOE/EE-2362 (2021).

Schoots, K., Ferioli, F., Kramer, G. J. & Van der Zwaan, B. C. C. Learning curves for hydrogen production technology: An assessment of observed cost reductions. Int. J. Hydrog. Energy 33, 2630-2645 (2008).

Rubin, E. S., Yeh, S., Antes, M., Berkenpas, M. & Davison, J. Use of experience curves to estimate the future cost of power plants with capture. Int. J. Greenh. Gas. Control 1, 188-197 (2007).

International Energy Agency Greenhouse Gas R&D Programme. Estimating future trends in the cost of capture technologies. Report No. 2006/6 (2006).

Zhai, H. Advanced membranes and learning scale required for costeffective post-combustion carbon capture. iScience 13, 440-451 (2019).

Böhm, H., Zauner, A., Rosenfeld, D. C. & Tichler, R. Projecting cost development for future large-scale power-to-gas implementations by scaling effects. Appl. Energy 264, 114780 (2020).

Fan, J. L., Li, Z., Li, K. & Zhang, X. Modelling plant-level abatement costs and effects of incentive policies for coal-fired power generation retrofitted with CCUS. Energy Policy 165, 112959 (2022).

Fan, J. L., Xu, M., Yang, L., Zhang, X. & Li, F. How can carbon capture utilization and storage be incentivized in China? A perspective based on the 45Q tax credit provisions. Energy Policy 132, 1229-1240 (2019).

George, J. F., Müller, V. P., Winkler, J. & Ragwitz, M. Is blue hydrogen a bridging technology? The limits of a price and the role of state-induced price components for green hydrogen production in Germany. Energy Policy 167, 113072 (2022).

Kang, J. N. et al. The prospects of carbon capture and storage in China’s power sector under the target: A component-based

learning curve approach. Int. J. Greenh. Gas. Control 101, 103149 (2020).

Lee, H., Lee, J. & Koo, Y. Economic impacts of carbon capture and storage on the steel industry – A hybrid energy system model incorporating technological change. Appl. Energy 317, 119208 (2022).

Malhotra, A. & Schmidt, T. S. Accelerating low-carbon innovation. Joule 4, 2259-2267 (2020).

Nicodemus, J. H. Technological learning and the future of solar : A component learning comparison of solar thermochemical cycles and electrolysis with solar PV. Energy Policy 120, 100-109 (2018).

Yang, L., Xu, M., Yang, Y., Fan, J. & Zhang, X. Comparison of subsidy schemes for carbon capture utilization and storage (CCUS) investment based on real option approach: Evidence from China. Appl. Energy 255, 113828 (2019).

Alhamdani, Y. A., Hassim, M. H., Ng, R. T. & Hurme, M. The estimation of fugitive gas emissions from hydrogen production by natural gas steam reforming. Int. J. Hydrog. Energy 42, 9342-9351 (2017).

Peterson, D., Vickers, J. & DeSantis, D. Hydrogen Production Cost from PEM Electrolysis-2019. Prepared for Department of Energy. https://www.hydrogen.energy.gov/docs/ hydrogenprogramlibraries/pdfs/19009_h2_production_cost_pem_ electrolysis_2019.pdf?Status=Master (2020).

The White House. Building a clean energy economy: A guidebook to the Inflation Reduction Act’s investments in clean energy and climate action. January 2023 Version 2. https://www.whitehouse.gov/ wp-content/uploads/2022/12/Inflation-Reduction-Act-Guidebook. pdf (2023).

National Energy Technology Laboratory. Quality guidelines for energy system studies: Cost estimation methodology for NETL assessments of power plant performance. Report No. NETL-PUB22580 (2021).

International Renewable Energy Agency. Green hydrogen cost reduction: Scaling up electrolysers to meet the Climate Goal. ISBN 978-92-9260-295-6 (2020).

International Renewable Energy Agency. Hydrogen: A renewable energy perspective. ISBN 978-92-9260-151-5 (2019).

Rubin, E. S., Azevedo, I. M., Jaramillo, P. & Yeh, S. A review of learning rates for electricity supply technologies. Energy Policy 86, 198-218 (2015).

Zhai, H. & Rubin, E. S. It is time to invest in capture. Environ. Sci. Technol. 56, 9829-9831 (2022).

Bistline, J. E. Roadmaps to net-zero emissions systems: Emerging insights and modeling challenges. Joule 5, 2551-2563 (2021).

AlHumaidan, F. S., Halabi, M. A., Rana, M. S. & Vinoba, M. Blue hydrogen: Current status and future technologies. Energy Convers. Manag. 283, 116840 (2023).

National Energy Technology Laboratory. Strategies for achieving the DOE hydrogen shot goal: Thermal conversion approaches. Report No. DOE/NETL-2023/3824 (2023).

Ji, T. et al. Microwave-accelerated regeneration of a non-aqueous slurry for energy-efficient carbon sequestration. Mater. Today Sustain. 19, 100168 (2022).

Talati, S., Zhai, H. & Morgan, M. G. Viability of carbon capture and sequestration retrofits for existing coal-fired power plants under an emission trading scheme. Environ. Sci. Technol. 50, 12567-12574 (2016).

Achakulwisut, P. et al. Global fossil fuel reduction pathways under different climate mitigation strategies and ambitions. Nat. Commun. 14, 5425 (2023).

Shirizadeh, B. et al. The impact of methane leakage on the role of natural gas in the European energy transition. Nat. Commun. 14, 5756 (2023).

Fleiter, T. & Plötz, P. In Encyclopedia of Energy, Natural Resource, and Environmental Economics (ed Shogren, J. F.) 1, 63-73 (Elsevier, London, 2013).

Geroski, P. A. Models of technology diffusion. Res. Policy 29, 603-625 (2000).

Schmidt, O., Hawkes, A., Gambhir, A. & Staffell, I. The future cost of electrical energy storage based on experience rates. Nat. Energy 2, 1-8 (2017).

National Energy Technology Laboratory. Quality guidelines for energy system studies: Technology learning curve (FOAK to NOAK). Report No. DOE/NETL-341/081213 (2013).

Industrial Economics, Inc. and E.H. Pechan & Associates, Inc. Direct cost estimates for the Clean Air Act second section 812 prospective analysis. Report No. EP-D-04-006 (2011).

شكر وتقدير

تدعم هذه الدراسة كلية موارد الطاقة بجامعة وايومنغ. يود المؤلفون أن يعبروا عن شكرهم الكبير لهولي كروتكا، سكوت كويلينان، إدوارد روبين، زيتاو وو، ولاندن فولر على المساعدة في هذه الدراسة. الآراء والأفكار الواردة في هذه المقالة تعبر عن آراء المؤلفين فقط ولا تعكس بالضرورة آراء أو مواقف حكومة الولايات المتحدة أو أي وكالة من وكالاتها.

مساهمات المؤلفين

قام هـ. ز. بتصميم وإدارة البحث؛ و. و. أجرى التجارب؛ و. و. و هـ. ز. قاما بالتحليل؛ و. هـ. ساهم في المناقشة؛ وكتب هـ. ز. و. و. المسودة الأصلية؛ وراجع جميع المؤلفين وحرروا المسودة.

كلية الهندسة والعلوم الفيزيائية، جامعة وايومنغ، لaramie، WY، الولايات المتحدة الأمريكية. مدرسة موارد الطاقة، جامعة وايومنغ، لaramie، WY، الولايات المتحدة الأمريكية. قسم الهندسة والسياسة العامة، جامعة كارنيجي ميلون، بيتسبرغ، PA، الولايات المتحدة الأمريكية.-البريد: hzhai@uwyo.edu

مصادر البيانات: الوكالة الدولية للطاقة . يمكن تحويل قدرة إنتاج الهيدروجين إلى القدرة المعتمدة على الكتلة بناءً على كثافة الهيدروجين من (الوكالة الدولية للطاقة ). سيتم تحويل مشروع التقاط واستخدام الكربون إلى مشروع التقاط واستخدام وتخزين الكربون في عام 2024 (الوكالة الدولية للطاقة ). مصدر البيانات: الوكالة الدولية للطاقة .

Technological evolution of large-scale blue hydrogen production toward the U.S. Hydrogen Energy Earthshot

Received: 2 August 2023

Accepted: 27 June 2024

Published online: 06 July 2024

(D) Check for updates

Wanying Wu® , Haibo Zhai Eugene Holubnyak

Hydrogen potentially has a crucial role in the U.S. transition to a net-zero emissions economy. Learning from large-scale hydrogen projects will boost technological evolution and innovation toward the U.S. Hydrogen Energy Earthshot. We apply experience curves to estimate the evolving costs of blue hydrogen production and to further examine the economic effect on technological evolution of the Inflation Reduction Act’s tax credits for carbon sequestration and clean hydrogen. Learning-by-doing alone can decrease the production cost of blue hydrogen. Without tax incentives, however, it is hard for blue hydrogen production to reach the cost target of . Here we show that the breakeven cumulative production capacity required for gasbased blue hydrogen to reach the target highly depends on tax credit, natural gas price, inflation rate, and learning rates. We make recommendations for hydrogen hub development and for accelerating technological progress toward the Hydrogen Energy Earthshot.

Clean hydrogen has the potential to help achieve economy-wide emissions reductions by 2050 relative to 2005, promote energy security and resilience, and develop a new economy in the United States . In 2030, the hydrogen economy could create about 100,000 net new jobs for the development of new capital projects and clean hydrogen infrastructure . The U.S. Bipartisan Infrastructure Law has appropriated billion for clean hydrogen for the U.S. Department of Energy (DOE) . Both zero- and low-carbon hydrogen production technologies are key options in a diverse toolbox enabling the transition to a sustainable and equitable clean energy future . In October 2023, the U.S. DOE announced billion to launch seven Regional Clean Hydrogen Hubs across the nation . Some regional hubs will use water and natural gas as the feedstock for renewable-powered electrolysis and steam methane reforming (SMR) with carbon capture and storage (CCS) to produce clean hydrogen, which is also called green and blue hydrogen in practice, respectively. Blue hydrogen is often viewed as a near-term bridge to a zero-carbon hydrogen economy. Given potential high methane leakage, however, there are scientific debates on the competitiveness of blue hydrogen , which makes a serious call for methane abatement.

The U.S. is making significant efforts to accelerate progress through historic investments and additional policies and incentives for clean hydrogen . The U.S. National Clean Hydrogen Strategy and Roadmap has outlined strategic pathways for annual clean hydrogen production of 10 million metric tons (MMT) by 2030,20 MMT by 2040, and 50 MMT by 2050 in the U.S. . Although renewable-powered green hydrogen has much less carbon emissions than blue hydrogen, the current cost of green hydrogen production can be several times higher , as shown later. Fossil fuel-based hydrogen production with CCS or blue hydrogen is among a portfolio of pathways for clean hydrogen. In 2021, the U.S. DOE launched the Energy Earthshots Initiative that aims to accelerate breakthroughs of more abundant, affordable, and reliable clean energy solutions by . To catalyze technological innovation and scale in clean hydrogen, this initiative included a hydrogen shot that aims to decrease the cost of clean hydrogen to per 1 kilogram in 1 decade , which is called the Hydrogen Energy Earthshot.

The Inflation Reduction Act (IRA) of 2022 provides a set of tax credits to stimulate the deployment of clean hydrogen technologies . The IRA contains two incentive provisions: a new Section 45 V Tax

Credit for clean hydrogen production and an enhanced Section 45Q Tax Credit for carbon sequestration . The 45 V tax credit is available for hydrogen projects with life cycle greenhouse gas (GHG) emissions of less than 4.0 kilograms of carbon dioxide ( ) equivalent per kilogram of hydrogen during the 10-year period and ranges from to 3.0 per kilogram of hydrogen. The production credit varies with the level of life cycle GHG emissions. In addition, the IRA has enhanced the 45Q tax credit to per metric ton of stored in saline reservoirs and per metric ton of used for enhanced oil recovery (EOR) or other industrial applications for up to twelve years. The sequestration threshold required for eligible CCS projects has been lowered to 18,750 metric tons of per year for power plants and 12,500 metric tons per year for other facilities. These tax incentives would facilitate large-scale blue hydrogen production.

In 2020, global hydrogen production reached 90 million metric tons per annum (MMTA), of which 72 MMTA were pure hydrogen , while the U.S. hydrogen production reached about 10 MMTA . Globally, SMR and coal gasification without carbon abatement accounted for and of the pure hydrogen production , respectively. Similarly, they accounted for 99% of the U.S. hydrogen production in 2020, of which was made by SMR . SMR and coal gasification can be coupled with CCS to produce low-carbon hydrogen. However, less than 1% of the global hydrogen is produced currently from fossil fuel resources with CCS . Table 1 summarizes fossil fuel-based blue hydrogen projects installed around the world. Globally, these projects produced 0.7 MMTA of blue hydrogen from gas, coal, and oil resources and captured 10 MMTA of in . In the U.S., the blue hydrogen projects produced 0.23 MMTA of hydrogen in .

The U.S. DOE’s National Energy Technology Laboratory (NETL) has provided a comparative assessment of the performance and cost of state-of-the-art fossil fuel-based hydrogen production technologies, including reforming and gasification without and with . The levelized cost of hydrogen production without carbon abatement ranges roughly from to 2.6 per kilogram of hydrogen and varies

with feedstock type or production technology. The addition of CCS for low-carbon hydrogen increases the levelized cost by more than 50% for the reforming production and for the gasification production . The largest contributor to the levelized cost is the fuel cost for the reforming production, whereas it is the capital cost for the gasification production .

The production process of blue hydrogen often involves multiple subsystems, such as SMR and CCS. Future costs of individual subsystems will likely decline as a result of learning-by-doing as they scale up. However, the progress in learning may vary by subsystem. Schoots et al. analyzed hydrogen cost data observed during the period of 1940 to 2007 and found that the learning rate of SMR, defined as the fractional reduction in cost for each doubling of cumulative installed capacity, is in the investment, but there is no cost reduction in the overall production cost, which implies a zero-learning rate in operating and maintenance (O&M) costs. Rubin et al. and IEAGHG reported that the learning rate of gasification is for capital cost and for O&M cost. CCS is an essential technology for blue hydrogen production. Rubin et al. reported that the learning rate of a carbon capture system is for capital cost and for O&M cost. Deployment of large-scale CCS projects will decrease the future cost of carbon capture for advanced technologies . Although a large number of learning curve studies have been done in the past years, almost no breakthroughs have been made in estimating the learning rates for SMR, gasification, and CCS beyond the two pioneering studies by Schoots et al. and Rubin et al. . Recent studies frequently adopted the learning rates from the two pioneering studies for a variety of applications . However, few studies provide a thorough assessment of the overall technological learning of blue hydrogen produced from fossil fuel resources and examine the potential effect of tax incentives on technological evolution.

Projections of technological evolution are crucial to research and development in advanced technology, market analysis and forecast, investment analysis, resource planning, and decision- and policy-

Table 1 | Operational blue hydrogen production facilities

Feedstock

Project Name

Country

Online Year

Production Capacity

Captured CO2 (million metric tons/year)

( hour

( metric tons/year)

Natural Gas

PCS Nitrogen

United States

2013

31,344

N/A

0.25

Port Arthur

United States

2013

125,376

118

1.00

Enid Fertilizer

United States

1982

87,764

N/A

0.70

Port Jerome

France

2015

12,538

39

0.10

Quest

Canada

2015

125,376

300

1.00

Nutrien (Former Agrium) Fertilizer

Canada

2020

37,613

N/A

0.30

Al Reyadah CCUS

United Arab Emirates

2016

47,876

N/A

0.80

Coal

Sinopec Qilu Petrochemical CCS

China

2022

41,892

N/A

0.70

Sinopec Zhongyuan Oilfield EOR

China

2015

5985

N/A

0.10

Changqing Oil Field EOR

China

2015

2992

N/A

0.05

Great Plains Synfuel Plant and WeyburnMidale

United States

2000

179,536

N/A

3.00

Oil

Coffeyville Fertilizer Plant

United States

2013

125,376

N/A

1.00

Shell Heavy Residue Gasification CCU Pernis Refinery

Netherlands

2005

23,938

1,000

0.40

Karamay Dunhua Oil Technology CCUS EOR Project

China

2015

5985

N/A

0.10

North West Sturgeon Refinery

Canada

2020

77,799

N/A

1.30

Horizon Oil Sands

Canada

26,212

N/A

0.44

making. The major objectives of this study are to estimate the future evolving costs of major blue hydrogen production pathways from large-scale deployment, including state-of-the-art SMR and coal gasification with CCS, and to examine the economic effect on the technological evolution of the IRA’s tax credits for clean hydrogen. This study evaluates both the 45 Q and 45 V tax credits and compares their economic role in promoting blue hydrogen production toward the Hydrogen Energy Earthshot. This study demonstrates how learning-bydoing will lower the cost of blue hydrogen production in the future and how much capacity of blue hydrogen projects should be installed to reach a cost target. This study offers an outlook for large-scale blue hydrogen production from abated fossil resources and reveals its potential policy-driven evolutionary trends, including their dependence on key factors.

Results

This study first characterizes greenhouse gas emissions and costs of commercial technologies for blue hydrogen production and then develops technological learning and diffusion models to assess the future costs and evolutionary trajectories of blue hydrogen production without and with tax incentives toward the U.S. Hydrogen Energy Earthshot. A series of parametric analyses are further performed to reveal the dependence of the overall hydrogen production cost on key factors, such as fuel price, carbon capture cost uncertainties, learning rates, and inflation rate.

Current blue hydrogen production

This study adopts state-of-the-art reforming and gasification technologies as a point of reference to explore the evolutionary trends of blue hydrogen production driven by learning-by-doing. The current performance and cost estimates of these technologies are obtained from the recent NETL study . The majority of hydrogen produced in the U.S. is made via steam methane reforming (SMR). In addition, the cost of blue hydrogen produced by SMR with carbon capture and storage (CCS) is similar to that by autothermal reforming with CCS, but the onsite and life-cycle emissions from the SMR process are less . This study, therefore, focuses on SMR with CCS for gas-based blue hydrogen production. In the meantime, an oxygen-blown, entrained-flow Shelltype gasifier is employed with CCS for coal-based blue hydrogen production . Supplementary Table 1 in Supplementary Note 1 summarizes the major techno-economic parameters and assumptions made for blue hydrogen production plants using natural gas and coal resources as the feedstocks, which include the project book lifetime, capacity factor, hourly production capacity, fuel price, and fixed charge rate. In addition, the land and water footprints per unit of hydrogen produced by these plants and the amounts of sequestration are also reported in Supplementary Table 2. Blue hydrogen plants produce high-purity hydrogen ( ) at the pressure of 6.48 MPa and transport the captured at the pressure of 15.3 MPa for storage in saline reservoirs, which are typical design conditions. This study reports the cost results in 2018 U.S. real dollars unless otherwise noted.